Мы учли все новые требования по лизингу, которые вступили в силу с 2022 года, и внедрили полноценный учет лизинга в Бухгалтерии. Теперь лизинговое имущество в сервисе можно учитывать автоматически.

Кратко о лизинге

Лизинг — это особая финансовая услуга, похожая на кредитование. При лизинге имущество берут в аренду и могут постепенно выкупать его, так что после определенного срока оно переходит в собственность арендатора.

Работа с лизинговым имуществом регулируется ст. 665 и 666 ГК РФ, законом от 29.10.1998 №164-ФЗ и подзаконными актами. Также с 2022 года стали обязательными к применению новые стандарты бухучета ФСБУ 25/2018: согласно им вместо понятия лизинга применяется термин «финансовая аренда». А еще с 2022 года вступили в силу несколько изменений, которые коснулись правил амортизации, расчета имущественного налога по лизинговым объектам и учета выкупной стоимости (Федеральный закон от 29.11.21 № 382-ФЗ).

Подробности о лизинге с 2022 года читайте в нашей статье.

Оформление лизинга в Контур.Бухгалтерии

Работа с лизинговым имуществом в сервисе проходит в несколько этапов (подробные инструкции смотрите в нашей Справке).

Шаг 1. Оформление договора лизинга

Отдельный договор лизинга в сервисе создается для каждого предмета лизинга, даже если эти предметы перечислены в одном исходном договоре с лизингодателем. Выберите раздел «Документы» → «Покупки» → кнопка «Договор» и заполните документ.

Шаг 2. Создание карточки основного средства

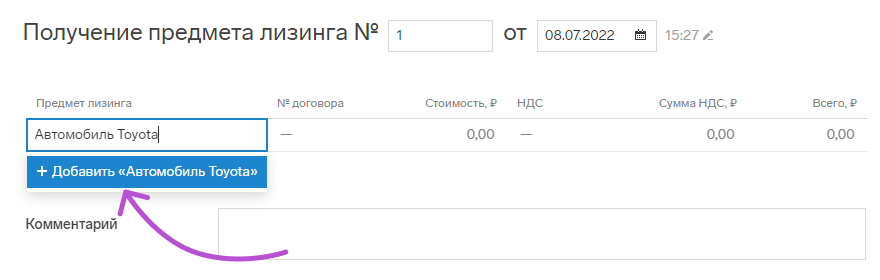

Когда вы получили лизинговое имущества, это нужно отразить в сервисе. Выберите раздел «Документы» → «Основные средства» → кнопка «Получение предмета лизинга». Введите название предмета лизинга, в открывшейся карточке основного средства, отметьте пункт «Предмет лизинга» и заполните сведения о нем. По данным карточки заполнится документ «Получение предмета лизинга» — его останется только сохранить.

Шаг 3. Приемка и ввод в эксплуатацию

Чтобы оформить ввод основного средства в эксплуатацию, выберите раздел «Документы» → «Основные средства» → кнопка «Приемка и ввод в эксплуатацию» и заполните документ. Выберите строку «Приемка и ввод в эксплуатацию предмета лизинга» в поле «Операция». Предмет лизинга оприходуется на бухгалтерский счет 01.лиз: на нем отдельно учитываются основные средства в лизинге.

Шаг 4. Платежи по договору лизинга

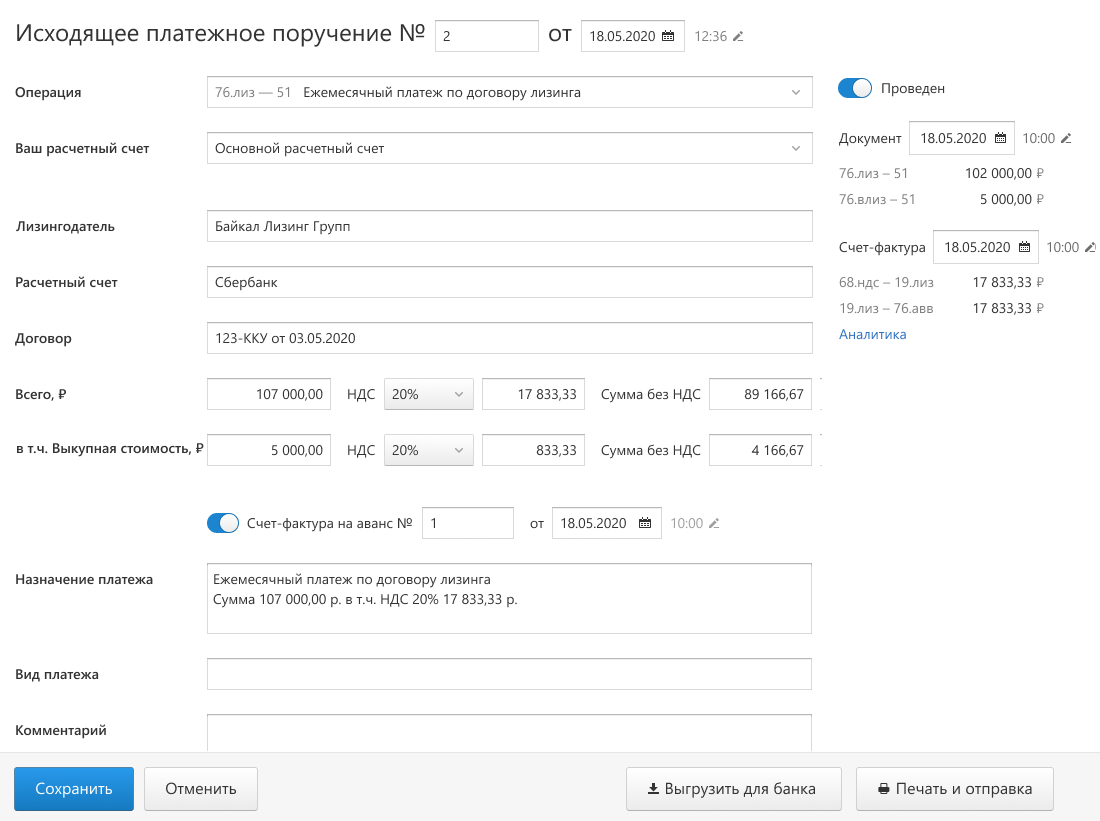

Чтобы создать поручение на очередной платеж лизингодателю, выберите раздел «Документы» → «Банк» → кнопка «Исходящее п/п». Счет взаиморасчетов с лизингодателем — 76.лиз, а не счет расчетов с поставщиком 60 или 76.др. Если в сумму входит выкупная стоимость, она аккумулируется на отдельном счете 76.влиз.

Чтобы отразить в сервисе акт и счет-фактуру от лизингодателя, выберите раздел «Документы» → «Покупки» → кнопка «Акт» и заполните сведения.

Шаг 5. Амортизация предмета лизинга

Чтобы отразить начисление амортизации по предмету лизинга, выберите раздел «Документы» → «Основные средства» → кнопка «Амортизация». В бухгалтерском учете проводки формируются на счет 02.лиз по каждому предмету лизинга.

- На ОСНО в налоговом учете по прибыли по договорам до 2022 года проводки по амортизации сформируются на счет 002.лиз от первоначальной стоимости, которую вы указали в договоре в поле «Расходы лизингодателя». По договорам 2022 года и позже амортизация не начисляется, так как предмет лизинга должен учитываться на балансе лизингодателя вне зависимости от условий договора.

- На УСН при выкупе предмета лизинга в конце срока договора, выкупная стоимость принимается в расходы УСН равными частями в отчетные периоды с момента оплаты выкупной стоимости до конца года. Сервис автоматически заполнит поле «Учитывать в расходах УСН».

Шаг 6. Расходы по лизингу в закрытии месяца (только для ОСНО)

У плательщиков ОСНО при закрытии месяца затраты по платежам со счета 091.лиз принимаются в расходы по налогу на прибыль. Можно принять в расходы всю сумму или перенести часть на следующий месяц.

Шаг 7. Декларация по налогу на прибыль (только для ОСНО)

После закрытия месяца сформируется проводка со счетом 099.лиз, обороты по нему попадут в декларацию по налогу на прибыль — в строку «Косвенные расходы — всего» (стр. 040 Приложения 2 к Листу 02). Если в карточке основного средства вы поставили галочку в пункте «Включить амортизацию в прямые расходы», то амортизация имущества будет попадать в прямые расходы в строку 010 Приложения 2 к Листу 02.

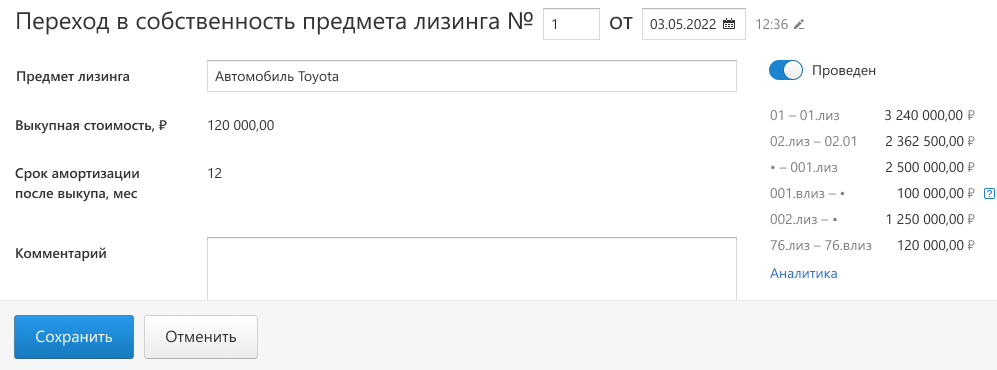

Шаг 8. Выкуп лизингового имущества

Для оформления выкупа в Бухгалтерии выберите раздел «Документы» → «Основные средства» → кнопка «Переход в собственность предмета лизинга». Часть данных в документ подтянутся автоматически, вам останется проверить их, скорректировать при необходимости и дозаполнить документ.

При выкупе имущества в налоговом учете по прибыли выкупная стоимость принимается в расходы постепенно через амортизацию. Первоначальной стоимостью имущества становится сумма выкупа, а срок полезного использования — оставшийся срок эксплуатации. В налоговом учете по УСН выкупная стоимость принимается в расходы равными долями с момента выкупа до конца налогового периода.