Компании и ИП с работниками ежемесячно перечисляют страховые взносы на обязательное медицинское страхование в ФОМС. А те работодатели, которые своевременно этого не сделали, еще и платят пени. При этом в платежном поручении указывают КБК 182 102 02101 08 2013 160. Так налоговая понимает, что платеж идет в счет погашения пени по страховым взносам на ОМС.

Расшифровка КБК 182 102 02101 08 2013 160

КБК — это зашифрованная информация о назначении платежа, его администраторе, получателе и так далее. Фактически КБК — это основной реквизит, по которому налоговая будет распределять ваши деньги в счет уплаты тех или иных платежей. Полный перечень всех действующих в 2021 году КБК утвержден Приказом Минфина РФ от 08.06.2020 № 99Н.

Расшифровка КБК 182 102 02101 08 2013 160 выглядит так:

- 182 — обозначает администратора платежа, в данном случае это ФНС;

- 102 — налоговый доход в виде взносов на обязательное социальное страхование;

- 02101 — обозначает статью и подстатью доходов, в нашем случае это поступление в виде платежей на ОМС;

- 08 — получатель Фонд ОМС, а не ПФР или ФСС;

- 2013 — обозначает, что деньги перечислены в счет уплаты именно пеней, а не штрафов или не самих взносов на ОМС, которые возникли с 1 января 2017 года;

- 160 — категория дохода: страховые взносы.

Платежи по КБК 182 102 02101 08 2013 160

Работодатели рассчитывают и уплачивают взносы на ОМС ежемесячно. Срок — 15 число месяца, следующего за расчетным месяцем. То есть за август 2021 года уплатить взносы нужно до 15 сентября 2021 года. Если 15 число выпадает на праздник или выходной, срок платежа переносится на следующий рабочий день.

Как рассчитать пени по взносам

За несвоевременную уплату взносов на ОМС налоговая начислит пени. Формула расчета следующая:

Пеня = Дни просрочки * Недоимка * Процентная ставка, где

- дни просрочки — разница в днях между днем фактической оплаты взноса и днем, когда его нужно было уплатить по закону;

- недоимка — сумма взноса на ОМС, которую вовремя не оплатили;

- процентная ставка — для расчета используют действующую на момент просрочки ключевую ставку ЦБ РФ (ст. 75 НК РФ); актуальную ставку можно узнать на официальном сайте Банка России.

Размер ставки также зависит от количества дней просрочки:

- от 1 до 30 дней включительно — пеню будут рассчитывать исходя из 1/300 ставки ЦБ РФ за каждый день просрочки;

- от 31 дня и более — исходя из 1/150 ставки ЦБ РФ за каждый день просрочки.

Важно! Для ИП с работниками пени всегда будут рассчитывать исходя из 1/300 ставки ЦБ РФ независимо от количества дней просрочки (п. 4 ст. 75 НК РФ).

ФНС будет начислять пени до тех пор, пока работодатель не оплатит взносы на ОМС. Но максимальная сумма пени не может превышать суммы самой недоимки (п. 3 ст. 75 НК РФ). Однако на недоимки, которые возникли до 27 декабря 2018 года, это правило не распространяется.

Пример расчета пени по страховым взносам на ОМС

Например, ООО «Браво» должно было уплатить страховые взносы на ОМС за май 2021 года в срок до 15 июня 2021 года. Фактически недоимка в размере 100 000 рублей была погашена только 23 июля 2021 года.

Действующая ставка ЦБ РФ на заданном временном интервале — 5,5 %. Считаем пени:

(30 дн. * 100 000 руб. * 1/300 * 5,5%) + (8 дн. * 100 000 руб. * 1/150 * 5,5%) = 843 руб. 33 коп.

Важно! Начиная с 28 декабря 2018 года, День погашения недоимки считается днем просрочки (п. 3, 7 ст. 75 НК РФ). До этой даты день погашения долга не считался днем просрочки (письма Минфина РФ от 05.07.2016 № 03-02-07/2/39318, ФНС РФ от 06.12.2017 № ЗН-3-22/7995@).

Для расчета пеней по налогам и взносам рекомендуем калькулятор на сайте Контур.Бухгалтерия.

Варианты КБК по взносам в ФОМС

КБК 182 102 02101 08 2013 160 подходит только для уплаты пеней. Для перечисления самих взносов или штрафов, связанных с платежами в ФОМС, нужно использовать другие КБК:

- взносы — 18210202101081013160;

- штрафы — 18210202101083013160.

ИП также платят страховые взносы на ОМС «за себя». У этих платежей также есть свои собственные КБК:

- взносы ИП “за себя” — 182 1 02 02103 08 1013 160;

- пени по взносам ИП “за себя” — 182 1 02 02103 08 2013 160;

- штрафы по взносам ИП “за себя” — 182 1 02 02103 08 3013 160.

Платеж с неверным КБК приведет к тому, что по одному коду у вас будет переплата, а по другому задолженность. Например, вместо самого взноса можно случайно уплатить «несуществующие» штрафы по взносам на ОМС. При этом по взносам образуется недоимка, на которую начнут начислять пени.

Важно! Если вы заметили ошибку в КБК, сразу пишите письмо в ФНС об уточнении реквизитов платежного поручения. Тогда платеж зачтут на верный КБК при условии, что основные реквизиты (получатель, номер счета казначейства и так далее) указаны верно.

Заполнение платежного поручения с КБК 182 102 02101 08 2013 160

Платежка на уплату пени будем немного отличаться от платежки на взносы по ОМС. Сделать платежку можно на бумаге или в электронном виде. Второй вариант гораздо быстрее и популярнее. При заполнении обращайте внимание на несколько моментов:

- поле 101 — для юрлиц указываем код «01», а для ИП — «09» (с 1 октября 2021 года — «13»);

- поле 104 — для уплаты пени вписываем КБК 182 102 02101 08 2013 160, если платим сами взносы, то 182 102 02101 08 1013 160, а если штрафы — 182 102 02101 08 3013 160;

- поле 105 — вписываем ОКТМО;

- поле 106 — для самих взносов указываем «ТП» (текущие платежи), но с пенями история другая, в зависимости от ситуации можно использовать три обозначения:

- «ЗД» — при погашении пени добровольно;

- «ТР» — уплата пени по требованию ФНС;

- «АП» — уплата пени по акту проверки;

- поле 107 — обычно у пеней нет конкретного периода, поэтому код, который мы укажем, будет зависеть от основания платежа из поле 106:

- «ЗД» — ставим 0 или указываем конкретный месяц, если пеня начислена именно за определенный месяц;

- «ТР» — дату из требования налоговой;

- «АП» — ставим 0;

- поле 108 — также зависит от основания платежа:

- «ЗД» — ставим 0;

- «ТР» или «АП» — пишем номер требования или акта (знак «№» не ставим);

- поле 109 — зависит от основания платежа:

- «ЗД» — ставим 0;

- «ТР» — указываем дату требования ФНС;

- «АП» — пишем дату решения о привлечении к налоговой ответственности.

- поля 13, 14, 15, 17 заполните банковскими реквизитами из письма ФНС от 08.10.2020 N КЧ-4-8/16504@ (они отличаются по субъектам РФ).

В назначении платежа можно указать: «Пени по страховым взносам на обязательное медицинское страхование».

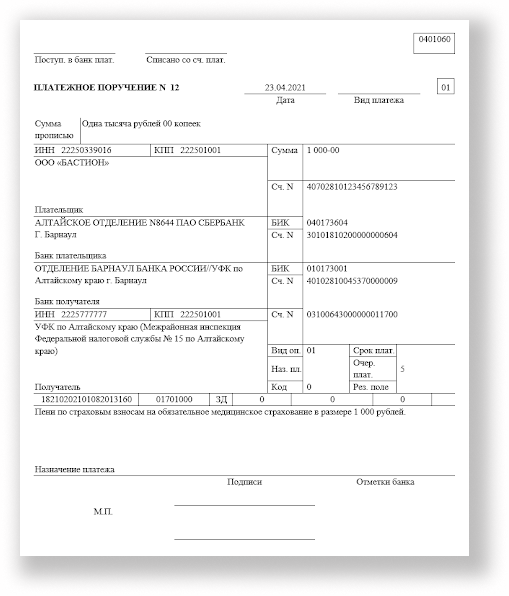

Пример заполнения платежного поручения по КБК 182 102 02101 08 2013 160

Ниже приведен пример платежного поручения на добровольную уплату пени по страховым взносам в ФОМС.

Скачать бланк платежного поручения

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте