Эксперт Контур.Экстерна по расчету зарплаты, Наталья Потапкина, рассказывает, какие работники имеют право на подобные вычеты, и приводит примеры.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются:

- родителям и их супругам,

- усыновителям,

- приемным родителям и их супругам,

- опекунам,

- попечителям.

Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 11.11.2021 № 03-04-06/91050, от 22.12.2020 № 03-04-05/112670).

Право на «детский» вычет имеет каждый родитель, в том числе приемный. По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета, что нужно подтвердить заявлением. Также право на двойной вычет имеет единственный родитель (усыновитель, опекун, попечитель).

Ведите учет экспорта и импорта в веб-сервисе Контур.Экстерн. Простой учет, зарплата и отчетность в одном сервисе.

Спорные ситуации возникают при разводе:

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- другой родитель имеет право на вычет, только если платит алименты;

- если родитель-алиментоплательщик вновь вступает в брак, его новый супруг тоже имеет право на вычет (Письмо Минфина от 10.08.2016 № 03-04-05/46762);

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. То есть при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка. Однако если брак сожителей не зарегистрирован, каждый из них считает детей по отдельности.

Если ребенок работает или живет отдельно, но при этом не достиг 18 лет или учится очно, родитель все еще имеет право на стандартный налоговый вычет.

Размеры вычетов на детей в 2025 году

В 2025 году в связи с налоговой реформой поменялись и размеры вычетов (закон № 176-ФЗ). Теперь они составляют:

- на первого ребенка — в размере 1 400 рублей;

- на второго ребенка — в размере 2 800 рублей (вместо 1 400 рублей);

- на третьего и каждого последующего ребенка — 6 000 рублей (вместо 3 000 рублей);

- на ребенка-инвалида родителю и его супругу, усыновителю, приемному родителю и его супругу, опекуну, попечителю — 12 000 рублей.

Повышенный вычет на ребенка инвалида в возрасте от 18 до 24 лет, учащегося по очной форме, предоставляется только при наличии I или II группы инвалидности.

Вычет на ребенка-инвалида суммируется с вычетом «по количеству детей»

На единственного ребенка инвалида вычет составит 13 400 рублей = 12 000 рублей + 1 400 рублей. Если ребенок-инвалид по счету третий, общий вычет составит 22 200 рублей = 1 400 + 2 800 + 6 000 + 12 000 (п. 14 Обзора судебной практики по гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015, Письма Минфина РФ от 07.11.2019 № 03-04-05/85821, от 20.03.2017 № 03-04-06/15803).

Единственные родители имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

Как размер вычета зависит от количества детей

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет на данный момент или нет. Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка.

Смерть ребенка не уменьшает общего количества детей для целей предоставления вычета (Письмо Минфина России от 10.02.2012 № 03-04-05/8-165).

Пример расчета вычета на детей

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 2 800 рублей;

- на третьего ребенка-инвалида в возрасте 10 лет — вычет в размере 6000 + 12 000 рублей.

Общая сумма вычетов — 20 800 рублей.

Предельный размер доходов для детских вычетов

В 2025 году увеличилась предельная база для предоставления детских вычетов. Теперь они предоставляют до тех пор, пока доход сотрудника, облагаемый НДФЛ, с начала года не превысит 450 000 рублей. Начиная с месяца, когда доход работника превысит указанную величину, предоставление вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Пример работы с лимитом по доходу

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 200 000 рублей.

Петрову установлен оклад в размере 80 000 рублей в месяц, значит, его доход, рассчитанный нарастающим итогом с начала года, превысит 450 000 рублей в июле (с учетом доходов на предыдущем месте работы). С января по июнь включительно Ивану предоставляли вычет на ребенка, но с июля вычет не предоставляется.

Для вычисления предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет (п. 3 ст. 218 НК РФ). Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Рассчитывайте больничные, пособия, алименты, дивиденды на учетном тарифе Контур.Экстерна. Учет, налоги, зарплата, отчетность с отправкой через интернет в одной системе.

Надо ли предоставлять вычет, если у работника нет доходов

Если в отдельных месяцах работник не получал доходов, облагаемых НДФЛ, то вычеты ему следует предоставить в последующих месяцах, в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583).

Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска (Письмо Минфина России от 11.06.2014 № 03-04-05/28141). Если сотрудник уходит в отпуск по уходу не в начале года, то вычет не предоставляется с месяца ухода в отпуск. Например, сотрудница пошла в декрет с 1 сентября. Вычеты за сентябрь–декабрь ей не положены.

В случаях, когда дохода нет и работодатель вычет не предоставляет, работник по окончании года может подать в налоговую декларацию 3-НДФЛ с документами, подтверждающими право на вычет. ИФНС пересчитает налог и вернет НДФЛ.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлен или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

Нарушен лимит по доходам. Если доход сотрудника с начала года превысил 450 000 рублей, вычет не предоставляется с месяца, в котором превышен лимит (пп. 4 п. 1 ст. 218 НК РФ).

Ребенку исполнилось 18 лет. Вычет следует предоставлять до конца года, в котором ребенок стал совершеннолетним. При этом не имеет значения месяц рождения. Даже если 18 лет ребенку исполнилось в январе, вычет предоставляется до конца года (пп. 4 п. 1 ст. 218 НК РФ, письмо Минфина от 22.10.2014 № 03-04-05/53291).

Студенту исполнилось 24 года. Если ребенку исполнилось 24 года, но он продолжал обучение в течение этого года — с января следующего года. Если период обучения закончился, вычет не предоставляется с месяца, следующего за месяцем окончания обучения (письма Минфина от 22.12.2020 N 03-04-05/112670, от 29.12.2018 N 03-04-06/96676).

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпуска

Ребенок погиб. Вычет предоставляется до конца года, в котором наступила смерть (пп. 4 п. 1 ст. 218 НК РФ).

Истек или досрочно расторгнут договор о передаче ребенка на воспитание. Вычет предоставляется до конца года, в котором у договора истек срок или он был расторгнут (пп. 4 п. 1 ст. 218 НК РФ).

Раньше Минфин разъяснял, что предоставление вычета прекращается и в случаях, когда ребенок в возрасте до 18 лет или учащийся на очной форме обучения в возрасте от 18 до 24 лет вступил в брак (письмо Минфина от 31.03.2014 № 03-04-06/14217). Однако в более свежих разъяснениях чиновники признали, что в НК РФ нет никаких оснований для прекращения вычета после свадьбы ребенка (письмо Минфина от 07.04.2022 № 03-04-05/29517).

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Экстерн. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Рассчитывайте больничные, пособия, алименты, дивиденды на учетном тарифе Контур.Экстерна. Учет, налоги, зарплата, отчетность с отправкой через интернет в одной системе.

Как вести сотрудников в Экстерне

В Экстерне удобно начислять зарплату, платить НДФЛ и взносы, отчитываться за сотрудников и формировать кадровые документы. Большинство операций автоматизированы: вам нужно только проверить начисления и вовремя выполнить задачи из списка. Чтобы бесплатно протестировать эти возможности, подключите тест-драйв учета.

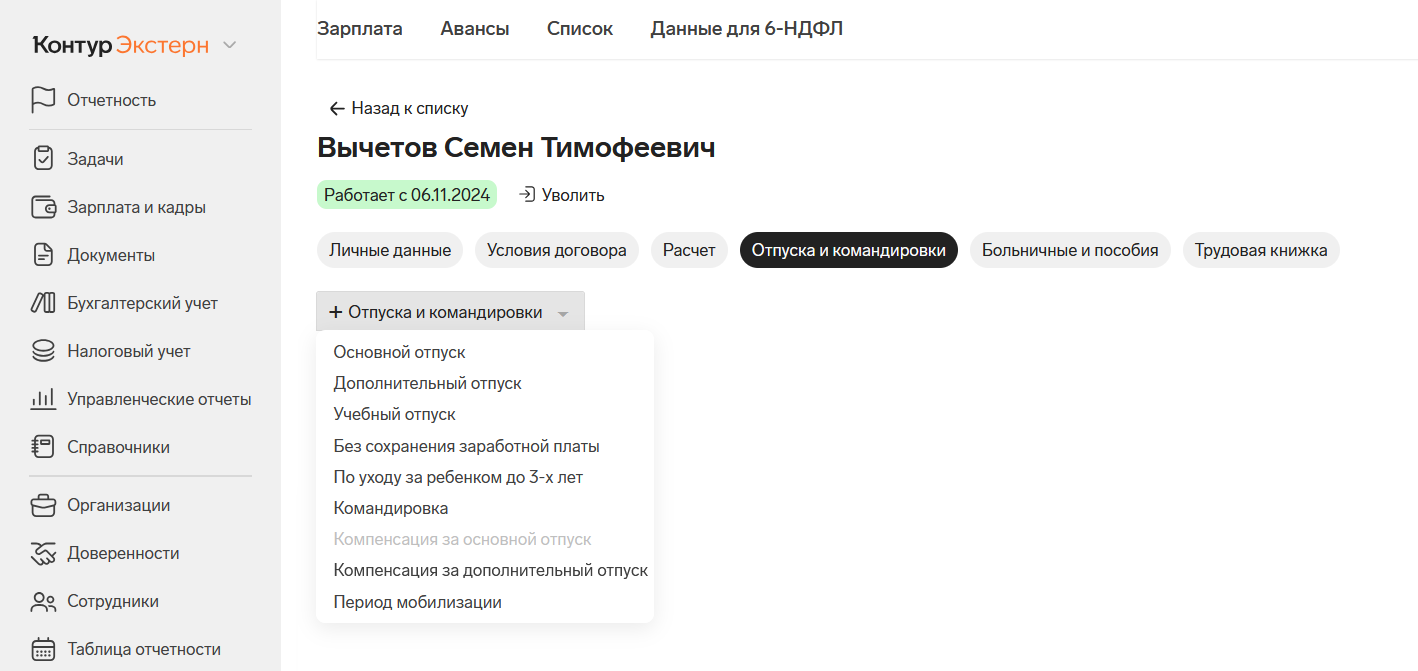

Ведите карточки сотрудников

Все сведения по сотруднику отображаются в его карточке: личные данные, условия договора, расчетные сведения за каждый месяц, отпуска и командировки, больничные и пособия, кадровые мероприятия, которые попадают в электронную трудовую книжку.

Из карточки можно распечатать кадровые документы по сотруднику: расчетный лист, справку о среднем заработке, выписку из персонифицированных сведениях и другие.

Отпуск, больничные и командировки оформляют тоже в личной карточке в соответствующих разделах. Система поможет оформить их в полуавтоматическом режиме: рассчитает суммы, проведет выплаты и учтет их в расходах.

Начисляйте зарплату

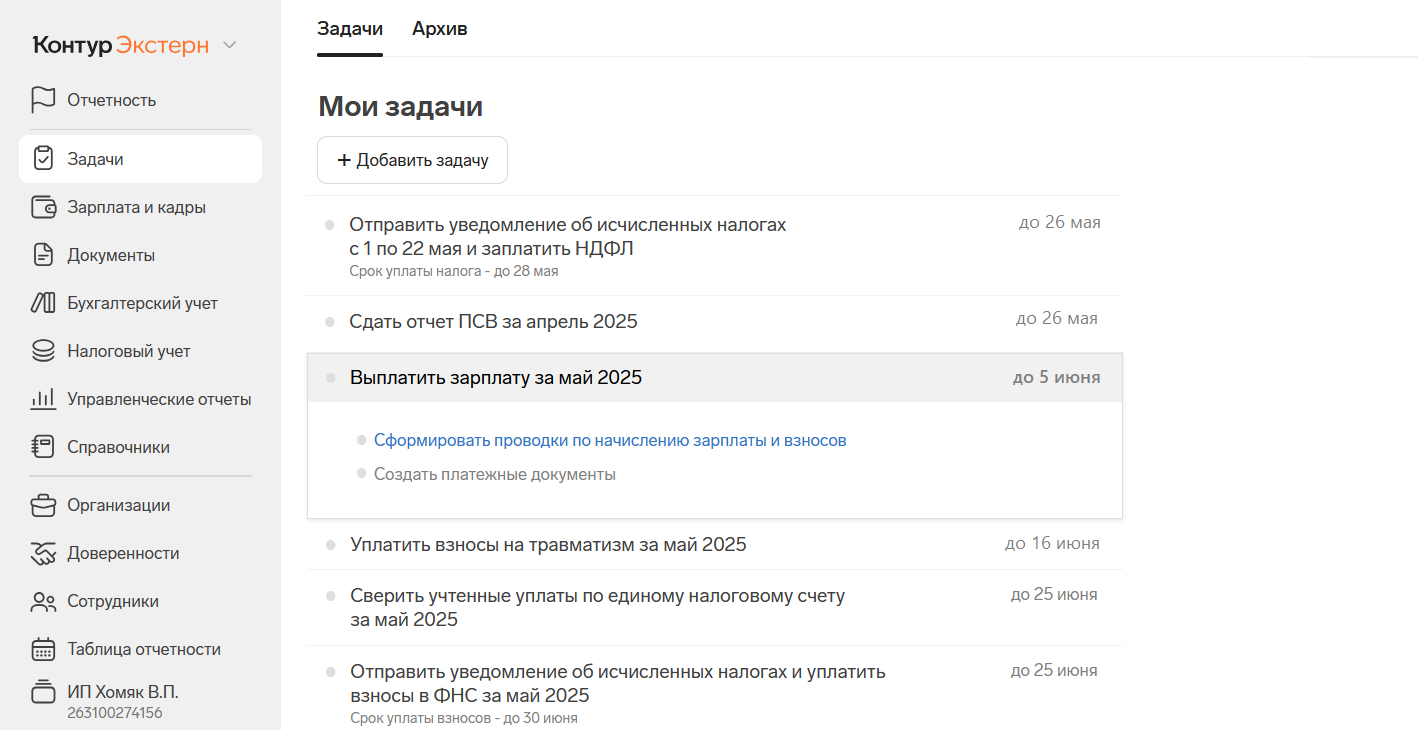

Задача по начислению и выплате зарплаты появится на вкладке «Задачи» в разделе «Учет». Здесь отображаются все задачи по учету и отчетности со сроками их выполнения.

После предварительной настройки и заведения карточек Экстерн будет ежемесячно автоматически начислять зарплату. Убедитесь, что в карточках сотрудников отражены все данные для расчета за месяц: отпуска, отработанное время и т. п. Затем нажмите кнопку «Сформировать проводки». Проверьте расчеты и дату документа. Если все верно, нажмите на кнопку «Провести».

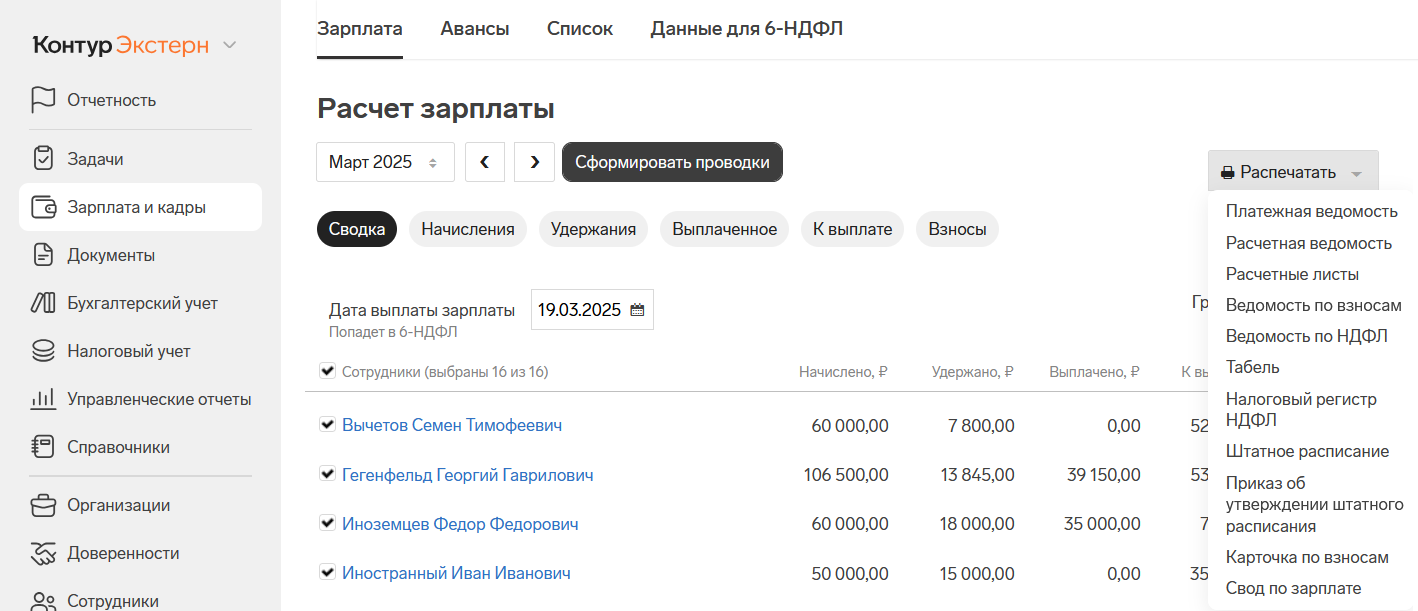

Экстерн создаст документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц и перейдет в следующий месяц. Документ с проводками хранится на вкладке «Документы» → «Зарплата и взносы».

Все проводки, отраженные в документе, автоматически учитываются в бухгалтерском балансе и отражаются в оборотно-сальдовой ведомости на вкладке «Бухгалтерский учет».

Выплачивайте зарплату

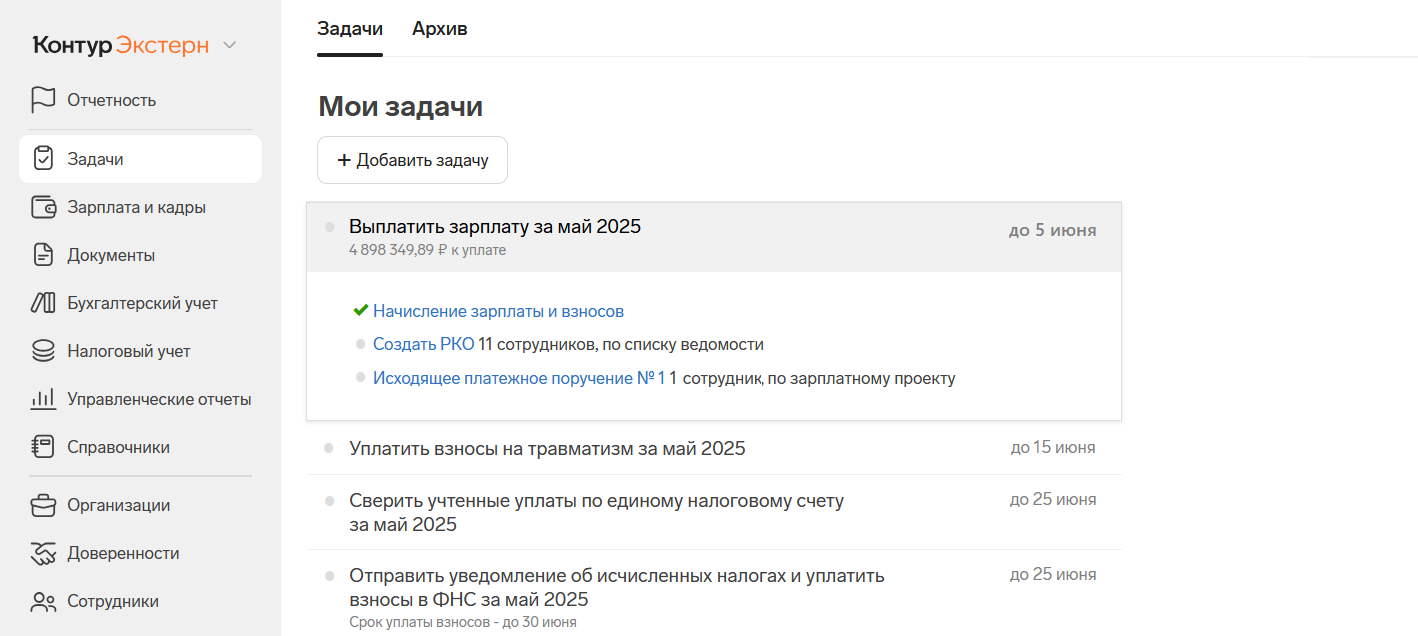

После начисления зарплаты в разделе «Задачи» появятся новые пункты для выплаты зарплаты, и система создаст нужные документы:

- расходный кассовый ордер — если выплачиваете зарплату наличными через кассу;

- отдельные исходящие платежные поручения — если деньги переводите на личные карты сотрудникам, тогда платежки можно отправлять сразу в интернет-банк, для этого настройте интеграцию Экстерна с банком («Реквизиты и настройки» → «Реквизиты учета» → «Расчетные счета»);

- единое исходящее платежное поручение и реестр в банк по зарплатному проекту — если вы подключили зарплатный проект.

Откройте платежные документы, проверьте и сохраните их — тогда суммы учтутся в расходах, и сформируются нужные проводки. После этого останется:

- уплатить взносы на травматизм в СФР;

- свериться с ЕНС, чтобы знать остаток на счете и рассчитать суммы для его пополнения;

- отправить уведомление по НДФЛ и взносам;

- уплатить НДФЛ и взносы в ФНС.

Все эти пункты тоже появятся в списке в разделе «Задачи» — кликните по каждому, и Экстерн поможет быстро выполнить действия.

Отчеты по сотрудникам: 6-НДФЛ, РСВ, Персонифицированные сведения, ЕФС-1 — заполнятся автоматически. Сервис напомнит о сроках сдачи в списке задач. Вам останется просмотреть отчет, провести автоматическую проверку на ошибки и подписать его для отправки.

То есть сейчас ей считать 14800 вычет или 23600?

А зарплата каждый месяц около 20000. Как будет проходит выплата зарплаты? Будут что-нибудь удерживать?