Чтобы ФНС знала, по каким налогам и в каких суммах списывать деньги с единого налогового счета, налогоплательщики сдают декларации и расчеты, а еще подают уведомления об исчисленных налогах. Расскажем, когда нужны уведомления и можно ли их чем-то заменить.

Расчет зарплаты — это просто!

Контур.Экстерн поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные: расчеты автоматизированы и занимают пару минут, в отличие от классических программ.

Для чего сдают уведомление об исчисленных суммах

Большую часть налогов, взносы и сборы компании и ИП перечисляют на единый налоговый счет (ЕНС) одной платежкой. После наступления сроков платежа ФНС сама разбирает деньги со счета. Какую сумму и в пользу какого налога взять, она понимает из отчетности по каждому налогу: отчеты мы сдаем до 25 числа соответствующего месяца, а срок платежей приходится на 28 число.

Но в некоторых случаях отчеты по предстоящему платежу не подаются или подаются позже самого платежа:

- авансовые платежи по УСН: их упрощенцы платят по итогам каждого квартала, а декларацию сдают по итогам года;

- НДФЛ и страховые взносы за сотрудников: платежи перечисляют каждый месяц, а отчеты по ним сдают раз в квартал;

- налоги на имущество, транспорт и землю: земельный и транспортный налог платят ежеквартально.

Чтобы проинформировать ФНС о суммах таких налогов, нужно отправить уведомление об исчисленных суммах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Как и в каком виде представить уведомление

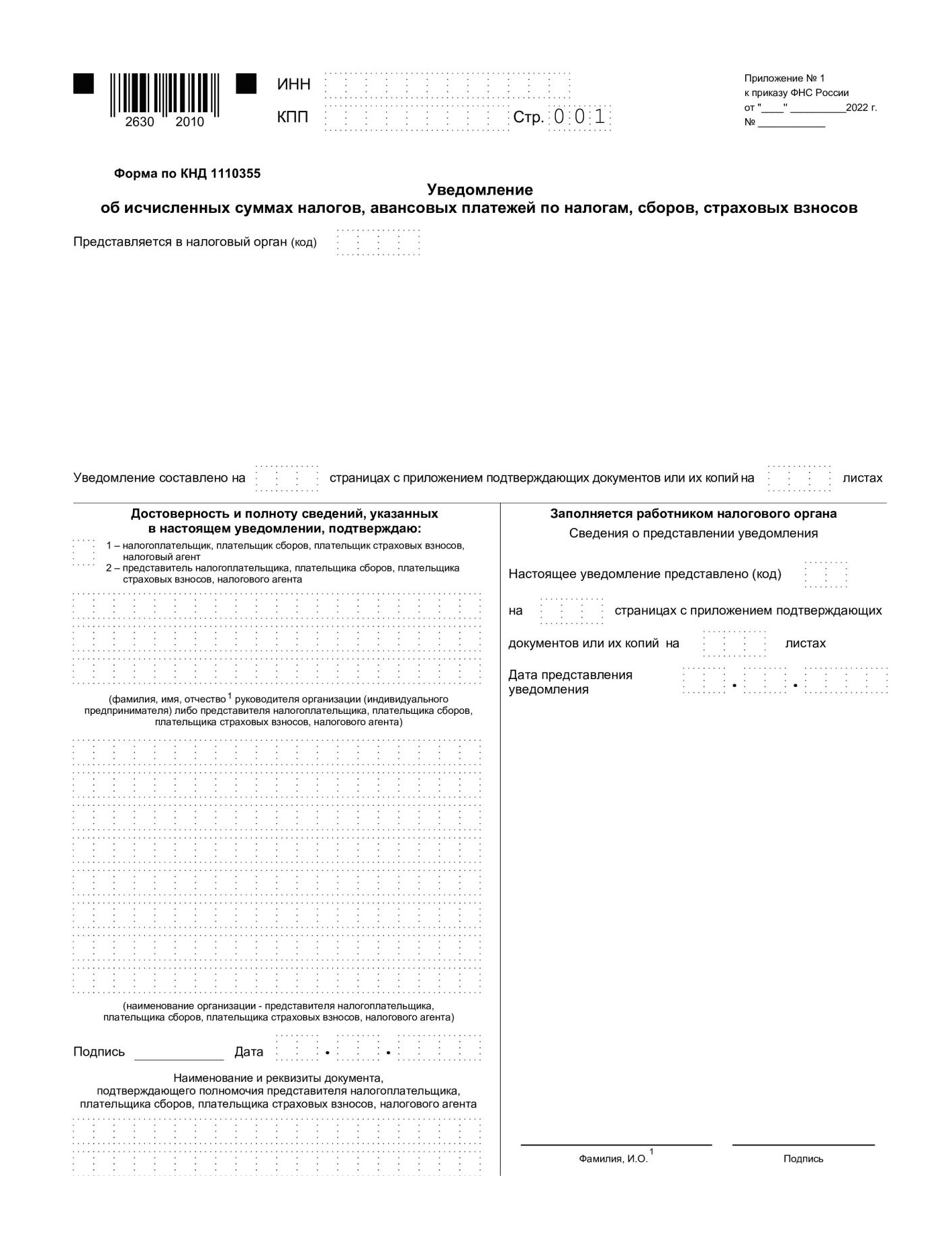

Порядок заполнения уведомления и его форма приведены в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Уведомление состоит из титульного листа и раздела со сведениями.

Подать уведомление нужно в ФНС по месту постановки на учет в электронном виде через сервис для сдачи отчетности, подписав УКЭП, или через личный кабинет налогоплательщика, тоже подписав УКЭП. Сдать уведомление в бумажном виде можно, только если налогоплательщик имеет право сдавать бумажную отчетность.

Вот общие требования к заполнению уведомления:

- нумерация страниц идет сквозным способом, начиная с титульника: 001 и т.д.;

- допустима только односторонняя печать;

- документ заполняется черными, синими или фиолетовыми чернилами;

- буквы при заполнении полей — печатные заглавные;

- если в поле нет показателя, ставят прочерк;

- нельзя исправлять ошибки, замарывая их корректором, скреплять листы степлером.

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте

Титульный лист

На титульник вносят минимум сведений: ИНН и КПП компании (или головной организации), номер страницы 001, код налоговой инспекции. После заполнения всего документа на титульном листе прописывают количество страниц.

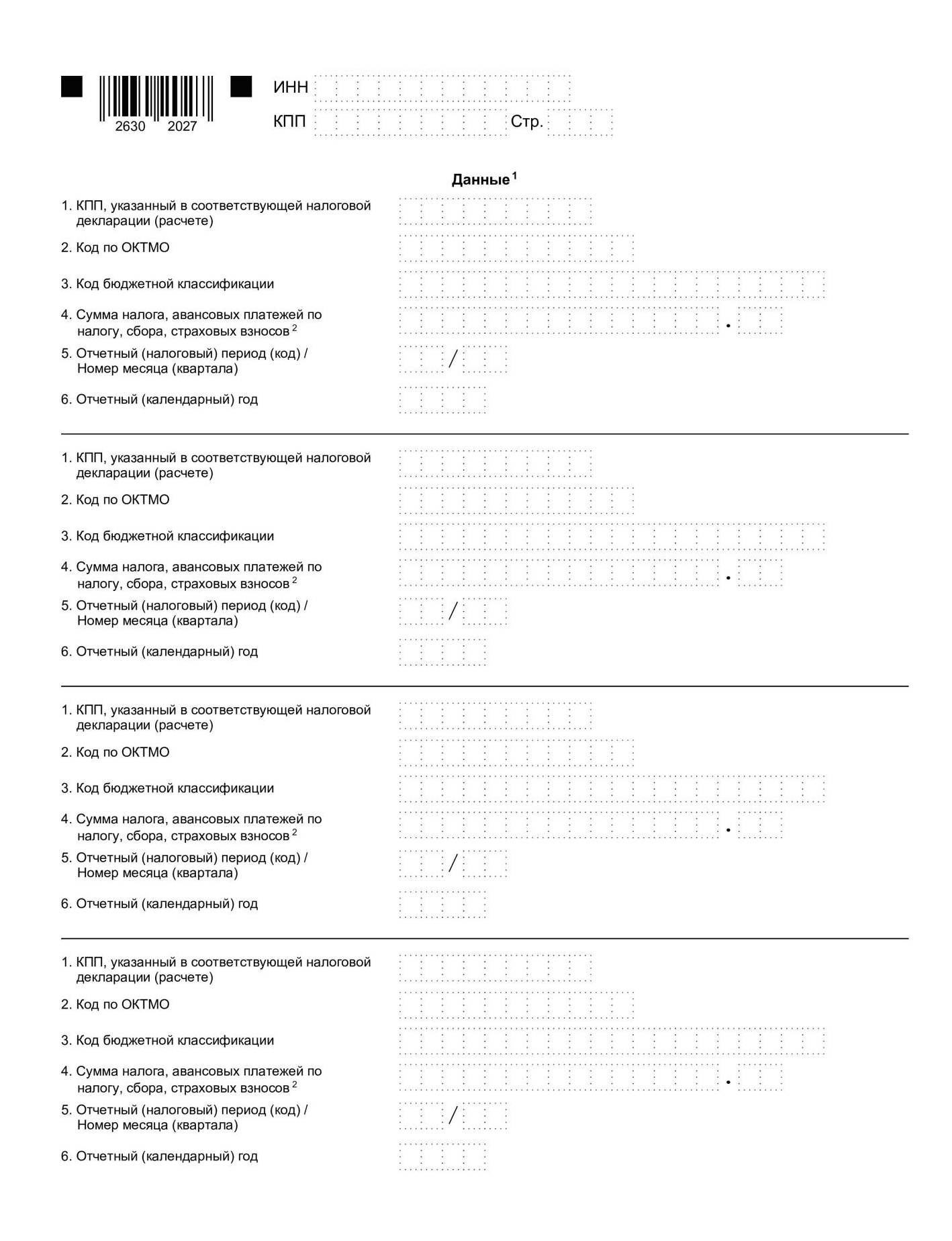

Раздел «Данные»

Если у компании есть обособленные подразделения, сведения по каждому из них можно внести в один документ. Одно уведомление можно подать сразу по всем КПП, другой вариант — по каждому КПП отдельное уведомление.

В основном разделе заполняют шапку, как на титульнике, с ИНН, КПП и номером страницы, затем указывают те же сведения, что и в платежке. Заполняются шесть реквизитов:

- КПП из соответствующего отчета — только для организаций, ИП здесь ставят прочерк;

- код по ОКТМО — по месту расположения компании, подразделения или недвижимости (для налога по имуществу);

- КБК предстоящего платежа;

- сумма платежа;

- код отчетного периода: для ежеквартальных платежей укажите код 34 через дробь впишите порядковый номер квартала — 01, 02, 03, 04, для ежемесячных платежей укажите нужный код квартала — 21, 31, 33, 34 и через дробь впишите порядковый номер месяца в квартале — 01, 02, 03, 04;

-

с 2024 года уведомление по НДФЛ подается дважды в месяц, в уведомлении по НДФЛ нужно указывать порядковый номер месяца: 01, 02, 03 — в уведомлении за период с 1 по 22 число; 11, 12, 13 — в уведомлении за период с 23 числа по последнее число;

- год, за который вносится платеж.

Как исправить ошибки в уведомлении

При отправке уведомления с ошибкой, составьте для налоговой корректирующее уведомление. ФНС пояснила, как это делать, на вебинаре по вопросам налогообложения.

Если неверно указана сумма, указывают все прежние реквизиты и правильную сумму.

Если ошибка допущена в других реквизитах, то нужно подать «обнуляющее» уведомление: указать те же КПП, ОКТМО, КБК, код периода и «0» в строке суммы. Ниже в том же документе вписывают верные реквизиты и сумму.

Если уже сдана декларация или расчет с верными данными, отправлять корректирующее уведомление не нужно.

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Экстерн! Учет, зарплата, отчетность.

По каким налогам отправлять уведомления

Общий срок подачи уведомления — 25 число месяца, в котором платится налог, взнос или сбор. Если день выпадает на выходной или праздник, он переносится на ближайший рабочий день.

Если по налогу или взносу до момента платежа сдается отчетность, то подавать уведомление не нужно: расчетные суммы ФНС возьмет из отчетности. По некоторым ежемесячным налогам отчетность сдается только поквартально, тогда в месяцы без отчетности нужно подать уведомление.

Налог на прибыль

Плательщики ОСНО сообщают о суммах налога на прибыль в декларациях, а уведомление должны подавать налоговые агенты — российские и иностранные компании, которые работают в стране через постоянное представительство. Срок подачи уведомления — до 25 числа после завершения периода, в котором выплатили доход.

НДФЛ

С 2024 года изменились периоды, когда начисляется и удерживается налог и затем уплачивается по итогам этого периода. Теперь это два промежутка:

- с 1 по 22 число месяца: удержанные в этот период суммы налога компания или ИП перечислят на ЕНС до 28 числа текущего месяца включительно, а уведомление по ним надо подать до 25 числа, с учетом переносов;

- с 23 по последнее число месяца: удержанный в этот период НДФЛ перечисляют на ЕНС до 5 числа следующего месяца, а уведомление подают до 3 числа следующего месяца, с учетом переносов.

НДФЛ в декабре уплачивается иначе, чем в остальные месяцы. В последний рабочий день года нужно отправить уведомление об НДФЛ, удержанном с 23 по 31 декабря и в этот же день перечислить налог на ЕНС.

Так что в 2024 году по НДФЛ нужно сдать 24 уведомления. Заменить хотя бы одно из них квартальной или годовой формой 6-НДФЛ не получится, потому что периоды удержаний налога не совпадают.

Страховые взносы

По страховым взносам уже получится заменить часть уведомлений квартальной формой РСВ:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 января.

В остальные месяцы придется подать уведомление.

УСН

Сдавать уведомление по авансовым платежам УСН нужно по итогам квартала, за который вносится платеж:

- за первый квартал — до 25 апреля;

- за второй квартал — до 25 июля;

- за третий квартал — до 25 октября.

Уведомление за год подавать не нужно, сумма рассчитанного налога будет в декларации, которую сдают до уплаты налога УСН за год.

Важно! Если ИП хочет уменьшить авансы по УСН на сумму уплаченных страховых взносов, то подавать уведомление об уплате взносов не нужно. В 2024 году уменьшать авансы и налог на взносы можно до их фактической уплаты. Это касается фиксированной и переменной части взносов ИП.

Имущественные налоги

Если региональное правило требует уплаты авансов по земельному, транспортному налогу и налогу на имущество, тогда по ним придется подавать уведомления ежеквартально.

Годовые уведомления по этим налогам заполнять придется в любом случае. По транспортному и земельному налогу декларация не сдается: ФНС сообщает налогоплательщикам суммы рассчитанного налога, их и надо будет сообщить в уведомлениях.

Налоги, по которым не нужно уведомление

Не нужно сдавать уведомление по налогу на прибыль для плательщиков ОСНО, по НДС, патенту, АУСН, НДПИ, на игорный бизнес и некоторым другим.

Чтобы разобраться, надо ли отправлять уведомление, сверьте данные и сроки:

- проверьте, надо ли вносить платеж в составе ЕНП;

- если да, то проверьте срок подачи отчетности по этому платежу;

- если срок отчетности позже, чем срок уплаты, уведомление придется сдать;

- если срок отчетности раньше срока платежа, уведомлять ФНС не надо.

Уведомление по взносам ИП «за себя» не нужны: размер фиксированной части известен заранее, а переменную часть с доходов свыше 300 тыс. рублей ФНС узнает из декларации. Но надо помнить: срок уплаты взносов — 31 декабря 2024 для фиксированной части и 1 июля 2025 для переменной, именно в эти даты ФНС спишет взносы, и они будут считаться уплаченными.

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте

Что будет, если не отправить уведомление

Если у налоговой нет ни отчета, ни уведомления, она не знает, какой налог и в какой сумме списывать. Тогда неопознанный платеж либо останется «висеть» на ЕНС как положительное сальдо, либо закроет другие недоимки и обязательства, если они образовались на счете.

Еще налоговая может выписать штраф 200 рублей за каждое несданное уведомление (п. 1 ст. 126 НК РФ), об этом инспекторы писали на официальном сайте ФНС, отвечая на вопросы по ЕНС.

Хуже другое: ФНС может не засчитать поступивший платеж, ведь его принадлежность не ясна, тогда возможны штрафы и пени.

Чтобы четко определить принадлежность платежа, заполняйте его реквизиты в уведомлении:

- ИНН и КПП плательщика;

- ИНН и КПП получателя;

- КБК;

- ОКТМО.

Расчет зарплаты — это просто!

Контур.Экстерн поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные: расчеты автоматизированы и занимают пару минут, в отличие от классических программ.