Какие суммы и в пользу каких налогов списывать с ЕНС — об этом компании и предприниматели сообщают в уведомлении об исчисленных суммах. Среди реквизитов уведомления — коды отчетного периода. Расскажем, как их проставлять.

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте

Зачем сдавать уведомление и можно ли без него

С 2023 года почти все налоги, взносы и сборы направляются на единый налоговый счет (ЕНС). Налоговая открыла такие счета каждой компании и предпринимателю, чтобы собирать и распределять с них платежи в бюджет. Предполагается, что такая схема облегчит жизнь бизнесу, а пока придется потратить силы и разобраться в новых правилах.

Теперь до совершения платежа в бюджет необходимо сдавать отчетность по нему: из деклараций и расчетов налоговики узнают о суммах платежей и спишут их с единого счета. Иногда по налогу или взносу в месяц его уплаты нет отчетности:

- аванс по УСН: их перечисляют по итогам квартала, а сведения по ним передают в декларации по итогам года;

- НДФЛ за сотрудников: платежи перечисляют каждый месяц, 6-НДФЛ сдают раз в квартал, при этом квартальные отчеты не содержат сведений о суммах предстоящих платежей;

- имущественные налоги: по земельному и транспортному налогу нет декларации, а налог на имущество в 2023 году уплачивают до момента сдачи декларации.

По всем подобным платежам придется подать уведомление об исчисленных суммах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ). Уведомление, как и отчетность, подается не позднее 25 числа соответствующего месяца, а платежи перечисляются не позднее 28 числа того же месяца.

Чтобы налогоплательщики осваивали работу с ЕНС постепенно, 2023 год объявили переходным периодом. Платежи в бюджет можно отправлять и привычным старым способом и по-новому.

- По-старому платежи перечисляются отдельными платежками с указанием конкретных КБК. В этом случае нужно только совершить все необходимые платежи не позднее 28 числа нужного месяца. По реквизитам каждой платежки ФНС поймет, в пользу какого налога, взноса или сбора зачесть платеж. А значит подавать уведомление об исчисленных суммах не придется, но отчетность сдать нужно.

- По-новому платежи отправляют одной или несколькими платежками на КБК единого налогового платежа. В этом случае нужно не только сдать отчетность, но и отправить уведомление об исчисленных суммах.

Каким бы способом вы ни отправляли платеж, он окажется на вашем едином налоговом счете и «повиснет» на нем обезличенной суммой. Когда завершится срок уплаты, ФНС автоматически распределит со счета деньги, основываясь на данных отчетов, уведомлений или отдельных платежек.

Налоговики рекомендуют платить налоги и взносы на КБК для ЕНП, а перед этим заполнять уведомления об исчисленных суммах (если в текущем месяце нет отчетности по платежам). Считается, что при такой схеме будет меньше путаницы.

К переходу на новую схему стимулируют и дополнительные правила. Во-первых, если вы хоть раз отправите уведомление о суммах предстоящих платежей, то уже не сможете применять старую схему с отдельными платежками на конкретные КБК и таким образом информировать ФНС о суммах и принадлежности платежей — с этого момента переход на новую схему для вас будет бесповоротным. Во-вторых, если вы допустили ошибку в платежке, то исправлять ее нужно с помощью уведомления об исчисленных суммах. И это тоже автоматически перекрывает путь к прежнему способу расчетов с бюджетом.

Это значит, что обойтись без уведомления в 2023 году можно, но есть вероятность потерять право на применения старой схемы. Кроме того, с 2024 года уведомление станет обязательным для всех.

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте

Как заполнить уведомление

Правила по заполнению уведомления и сам бланк приведены в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Отправить документ можно только в электронном виде. Это делается через ваш бухгалтерский сервис или через личный кабинет налогоплательщика, в любом случае для отправки понадобится УКЭП. В редких случаях можно сдать уведомление на бумаге, но только если по закону вы вправе сдавать бумажную отчетностью

В уведомлении есть титульный лист и раздел со сведениями о платежах. Раздел многострочный: при необходимости в одно уведомление можно добавить столько платежей, сколько вам нужно. Это особенно удобно для компаний с подразделениями.

Требования к заполнению общие для большинства документов:

- страницы нумеруют начиная с титульника, используют трехзначные номера: 001, 002 и т.д.;

- распечатывают бланк только на одной стороне листа;

- заполняют пастой черного, синего или фиолетового цвета;

- если бланк заполняют на компьютере, используют шрифт Courier New 16-18 размера;

- пишут крупными заглавными буквами размером во всю ячейку;

- если показателей в сроке нет, ставят прочерк;

- в бумажной версии нельзя замарывать ошибки корректором, придется заполнить новую страницу;

- нельзя скреплять листы степлером.

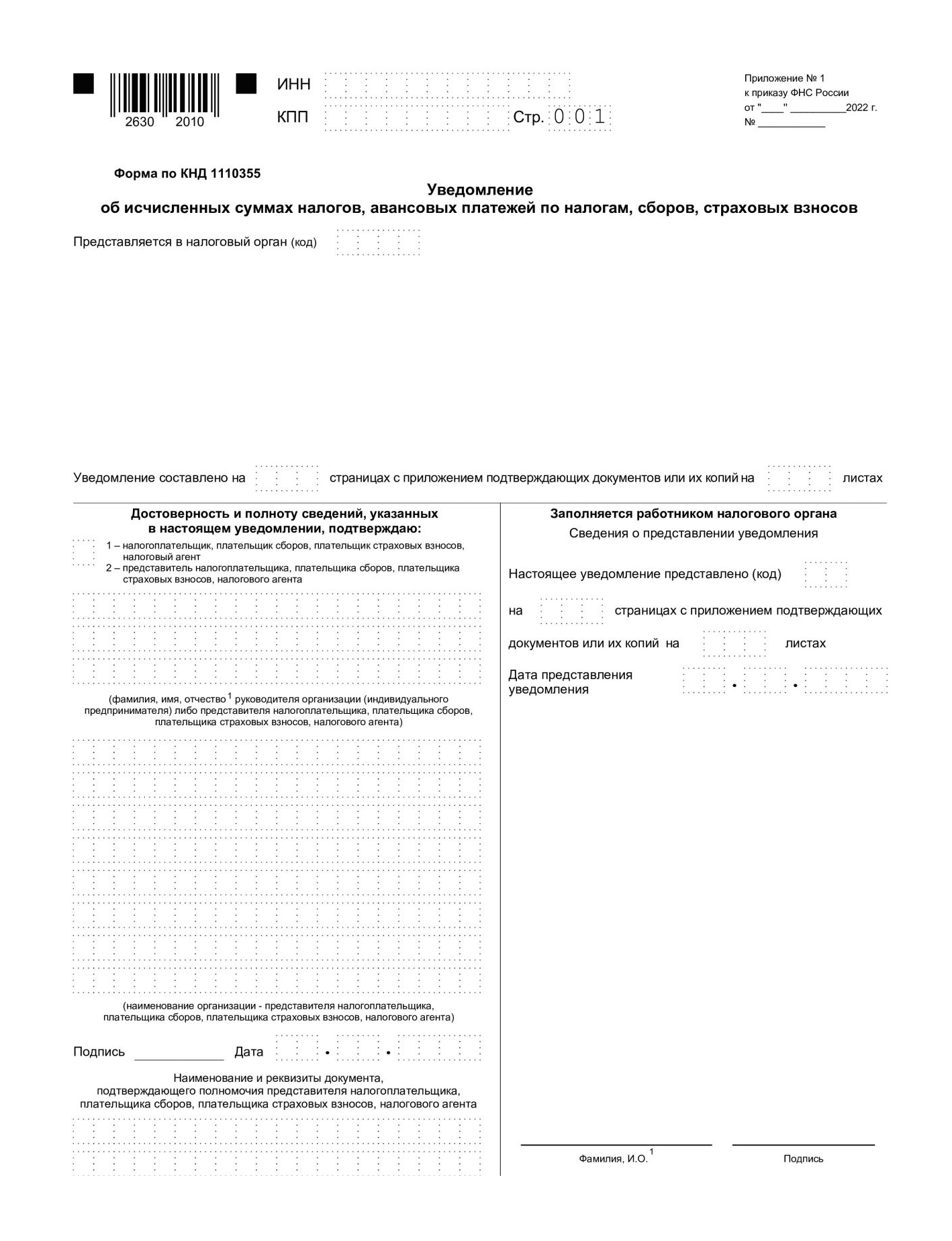

Титульный лист

На титульном листе минимальный список данных: ИНН/КПП организации (если есть подразделения — то ИНН/КПП головной организации) или ИНН предпринимателя, 001 номер страницы, код налоговой инспекции. Когда станет ясно, сколько страниц в уведомлении, вписывают их количество. При заполнении бумажного бланка в нижней части титульника прописывают данные о лице, которое подает документ, ставят дату и подпись.

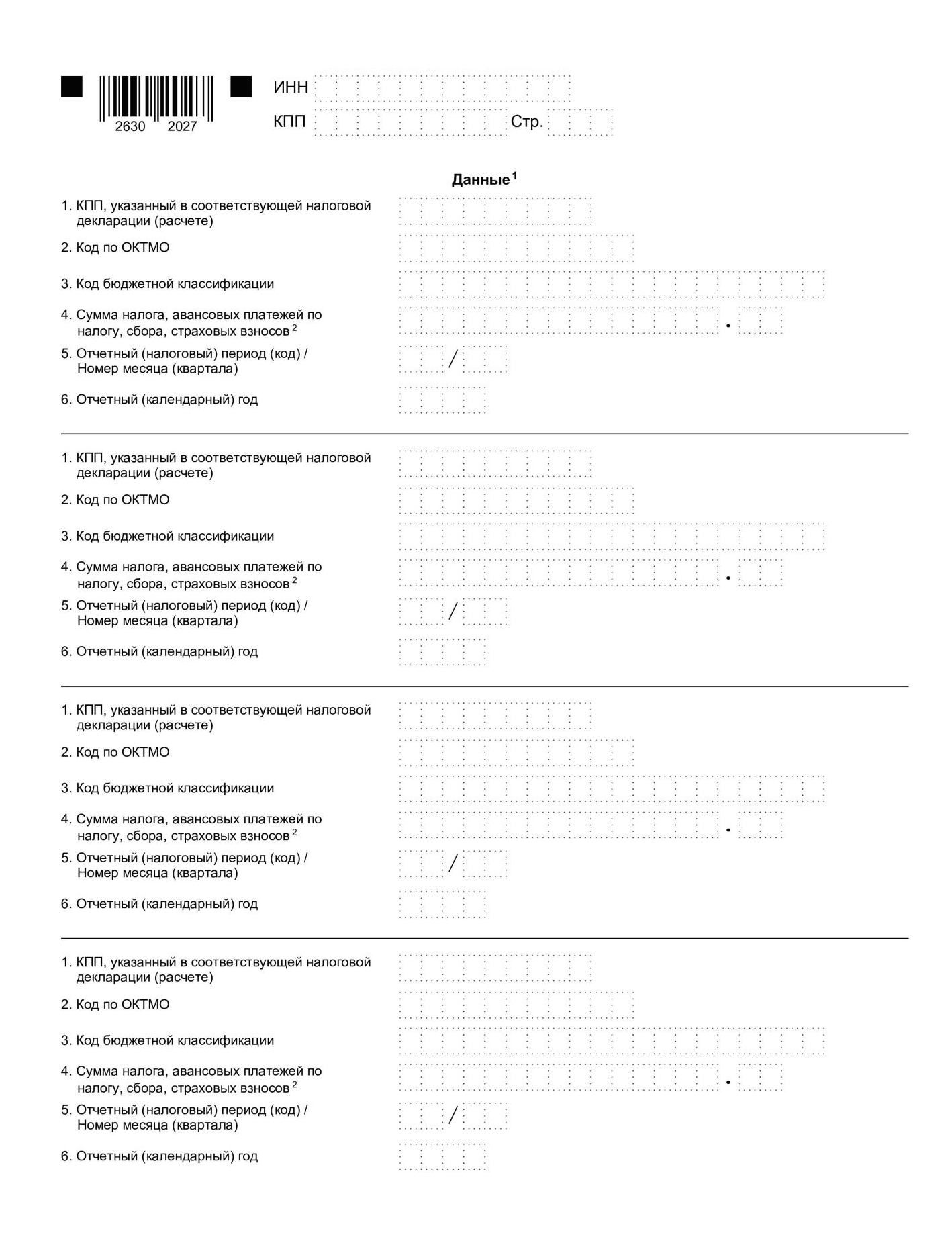

Раздел «Данные»

Организации с обособленными подразделениями могут внести сведения по каждой обособке в одно уведомление или разнести их по разным документам. То есть один документ подается сразу по всем КПП или по каждому КПП отдельно — на выбор.

В разделе заполняют «шапку» аналогично титульному листу: ИНН/КПП и номер страницы. После этого вносят сведения по каждому платежу — всего шесть реквизитов:

- организации прописывают КПП, как в декларации или расчете, а ИП ставят прочерк в этом поле;

- код по ОКТМО — определяется по месту нахождения компании, ее подразделения, регистрации ИП или расположения недвижимости (для налога по имуществу);

- КБК для налога или взноса — аналогично старому способу заполнения платежек, на 2023 год изменились лишь некоторые из них, утверждены Приказом Минфина № 75н от 17.05.2022

- сумма налога или взноса;

- код отчетного периода (ниже расскажем подробнее о проставлении этих кодов);

- год, за который платится налог или взнос.

Какие коды отчетного периода вносить в уведомление

В строке для кода отчетного периода стоят две ячейки, дробная черта и еще две ячейки. Это нужно для указания номера квартала и номера месяца, за который вносится платеж.

Для ежеквартальных платежей — например авансов по УСН или транспортному налогу, взносов ИП «за себя» — впишите такие коды:

- в первой паре ячеек укажите код года 34;

- во второй паре ячеек после дробной черты — номер квартала, за который совершается платеж: 01, 02, 03 или 04.

Для ежемесячных платежей — например НДФЛ и страховых взносов с зарплат сотрудников — впишите такие коды:

- в первой паре ячеек укажите код соответствующего квартала: 21 — первый квартал, 31 — полугодие (второй), 33 — 9 месяцев (третий), 34 — год (четвертый);

- во второй паре ячеек после дробной черты укажите порядковый номер месяца, за который совершается платеж: 01, 02, 03, 04 (последний код нужен для перечисления НДФЛ за последние дни декабря — с 23 по 31 число).

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Экстерн! Учет, зарплата, отчетность.

Как исправить ошибку в уведомлении

Если вы обнаружили ошибку в отправленном уведомлении, все зависит от того, сколько времени прошло с отправки и сдана ли после этого отчетность по «ошибочному» платежу. Если отчет с корректными сведениями уже отправлен — можно больше ничего не делать, ФНС возьмет сведения из отчета и распределит с ЕНС корректные суммы. Правда вы можете получить пени и штраф за неуплату налога, ведь «ошибочная» сумма могла уйти на погашение других налоговых задолженностей или просто «повиснуть» на счете до выяснения обстоятельств.

Если отчетность еще не сдана, отправьте корректирующее уведомление. Это нужно сделать в ближайшее время после обнаружения ошибки.

- При неверно указанной сумме в новом уведомлении укажите все прежние реквизиты и корректную сумму.

- При ошибке в других реквизитах сначала нужно «обнулить» старое уведомление, для этого в корректирующем указывают все прежние реквизиты в том самом некорректном виде и ставят «0» в строке для суммы. Строкой ниже вносят уже корректные реквизиты и сумму.

Будут ли санкции за неотправленное уведомление

Чтобы налоговая могла распределить деньги с ЕНС, она должна знать, в пользу каких налогов и взносов и в какой сумме это делать. Только после распределения денег со счета налог или взнос считается уплаченным.

Если по платежу нет ни отчетности, ни уведомления, он будет «висеть» на ЕНС как неопознанная сумма (положительное сальдо), а налог, в пользу которого вы отправили деньги, будет считаться неуплаченным — и вы получите штраф и пени. Возможно, неопознанная сумма закроет какие-то старые недоимки, может быть, это даже будут те самые штраф и пени, которые назначат за неуплаченный по недоразумению налог.

Чтобы избежать неприятностей, важно отправлять уведомления в срок и проводить сверку с ЕНС после истечения срока уплаты налогов и взносов. Это поможет понять, как распределились деньги со счета, нет ли неясных задолженностей или переплат. Чем быстрее вы разберетесь с ситуацией, тем меньше набежит пеней.

Еще одна мера воздействия — штраф за каждое несданное уведомление в размере 200 рублей (п. 1 ст. 126 НК РФ). ФНС рассказывала об этом на официальном сайте, разъясняя ситуацию с ЕНС.

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте