При проверке первичной декларации по НДС у инспектора могут появиться вопросы, и тогда он требует уточнений, пояснений или подтверждающих документов. Обычно это связано с нестыковками в отчетах, которые находит специальная программа. Требования могут зависеть от результатов проверки или нет. Расскажем, как проверить правомерность запроса и ответить на него.

Контур.Экстерн с тарифом «Учетный» поможет правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах.

Какие требования по НДС зависят от результатов проверки

Запрос на пояснения или уточненку по НДС налоговая требует, если проверка обнаружила ошибки и нестыковки (п. 3 ст. 88 НК РФ). Сведения из декларации сверяют со сведениями из других отчетов, из деклараций за другие периоды, а еще с данными контрагентов. ФНС может прислать требование, например, если у контрагента по его отчетам нет персонала или основных средств.

В требовании о пояснениях по НДС инспекторы указывают код ошибки:

-

1 — в декларации контрагента нет данных об операции, или контрагент не сдал декларацию, или из-за ошибок нельзя сопоставить счет-фактуру с контрагентом;

-

2 — при несоответствии сведений об операции между разделами 8 и 9 декларации;

-

3 — при несоответствии сведений об операции между разделами 10 и 11 декларации;

-

4 — предположительно, есть ошибка в графе, номер которой указан рядом с кодом в скобках;

-

5 — нет даты счета-фактуры или дата некорректна в разделах 8-12 декларации;

-

6 — заявлен вычет по НДС «старше» трех лет;

-

7 — заявлен вычет по НДС на основании счета-фактуры до даты регистрации компании;

-

8 — неверно указан код вида операции в разделах 8-12 декларации;

-

9 — ошибки при отмене записей в разделе 9 декларации.

Требование о представлении документов присылают, если проверка показала, что сведения из вашей декларации и деклараций контрагентов не совпадают. Тогда инспекторы могут потребовать любую первичку по операциям (п. 8.1 ст. 88 НК РФ). Но это правомерно, только если расхождения обнаружены между декларациями или журналами учета разных компаний и только если они однозначно указывают на занижение НДС или завышение суммы к возмещению.

Простые подозрения не дают налоговой права требовать документы, хотя в последние годы суды поддерживают запросы, основанные только на подозрениях (Определение Верховного Суда РФ от 27.03.2019 № 306-ЭС19-2812 по делу № А55-4160/2018).

Любые отчеты онлайн

Сдать отчет или корректировку через Контур.Экстерн очень просто! Автозаполнение, система подсказок, проверка.

Какие требования ФНС не зависят от результатов проверки

Если камералка не выявила ошибок и нестыковок, налоговая все равно может прислать требование, если вы заявили льготы или возмещение налога.

Налоговые льготы, заявленные в декларации, — это причина для ФНС требовать документы, которые подтверждают право на эти льготы (п. 6 ст. 88 НК РФ). К таким льготам относятся некоторые нормы ст. 149 НК РФ, которые дают послабления некоторым категориям предприятий, например: столовым в учебных и лечебных заведениях, религиозным организациям, общественным объединениям инвалидов, адвокатским коллегиям, бюро и палатам (п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, пп. 5 п. 2, пп. 1, 2, 14 п. 3 ст. 149 НК РФ). Другие операции из ст. 149 НК РФ, которые доступны всем налогоплательщикам, к льготам не относятся.

Возмещение налога, заявленное в декларации, — тоже дает ФНС повод требовать документы для подтверждения права на налоговые вычеты по ст. 172 НК РФ (п. 8 ст. 88 НК РФ). Такое возмещение заявляют, только если размер вычетов больше, чем НДС к уплате (ст. 176 НК РФ). К возмещению не относится излишне уплаченный или взысканный НДС, по которому подается заявление на возврат согласно ст. 78 или 79 НК РФ.

Что делать, если требование по НДС незаконное

ФНС может выставлять требования по НДС по ограниченному списку ситуаций и не имеет права на запросы, если ситуация в этот список не входит (п. 7 ст. 88 НК РФ). Это подтверждают сама ФНС, Минфин и суды (письмо Минфина от 02.03.2017 № 03-02-07/1/12009, письмо ФНС от 22.02.2017 № ЕД-4-15/3411, постановления Президиума ВАС РФ от 08.04.2008 № 15333/07 по делу № А65-1455/2007-СА2-34).

По незаконному запросу от ФНС требование можно не выполнять (пп. 11 п. 1 ст. 21 НК РФ), но тогда налоговая может оштрафовать налогоплательщика. Чтобы не платить штраф, нужно доказать неправомерность действий ФНС: сначала в ИФНС на комиссии, потом УФНС при обжаловании, затем в суде.

Но на период обжалования требования не перестают действовать согласно НК РФ. Поэтому безопаснее выполнить требования налоговиков, обжаловать их в УФНС и в суде. Это, как минимум, поможет избежать штрафа. Если вашу позицию поддержат, с налоговиков можно будет взыскать убытки по незаконным требованиям (ст. 35 НК РФ).

Какие ошибки чаще всего приводят к требованиям по НДС

Прежде чем сомневаться в законности требований налоговой, стоит проверить себя. Обычно запросы ФНС на пояснения, уточнения или документы связаны с ошибками и путаницей при применении вычетов. Перечислим самые распространенные ошибки и расскажем, что с ними делать.

-

Неверная итоговая сумма в счете-фактуре — ошибку или опечатку надо исправить (письмо Минфина от 19.04.2017 № 03-07-09/23491).

-

Отсутствует оригинал счета-фактуры (например, если скан документа получили по почте) — прямого указание на необходимость оригинала счета-фактуры в НК РФ нет, и раньше налогоплательщики добивались вычетов на основании копии, но в последнее время суды пришли к тому, что вычет на основании копии легален, если налогоплательщик получил оригинал (постановления ФАС Московского округа от 05.06.2014 № Ф05-4685/2014 по делу № А41-7289/2013).

-

В описании работ или услуг отсутствует ссылка на договор — в списке обязательных реквизитов счета-фактуры нет ссылки на договор (п. 5 ст. 169 НК РФ), так что получить вычет можно, особенно если отсутствующая ссылка не мешает отождествить работы или услуги (письмо Минфина от 06.04.2021 № 03-07-09/25250). Но у судов на этот счет спорная позиция, не всегда они соглашаются с налогоплательщиком.

-

Нет КПП в счете-фактуре — КПП тоже не входит в список обязательных реквизитов счета-фактуры (п. 5, 5.1, 5.2 ст. 169 НК РФ, письмо Минфина от 26.08.2015 № 03-07-09/49050). Но требование указывать в счетах-фактурах КПП каждой стороны есть в Правилах заполнения этого документа, в том числе его корректировки (утв. Постановлением Правительства РФ от 26.12.2011 № 1137). Но это несущественное нарушение, оно не мешает определить сумму налога и отождествить контрагента по сделке, и с этим соглашаются суды.

-

Ошибка в реквизитах платежки — если ошибка не мешает отождествить продавца, покупателя, стоимость и наименование товаров или услуг, ставку и сумму налога, то отказать в вычете на этом основании нельзя (п. 2 ст. 169 НК РФ). В последние годы нет судебных дел по таким счетам-фактурам, а прежде суды в таких ситуациях вставали на сторону налогоплательщика.

-

Ошибки в названии одной из сторон сделки — не нужно исправлять, если это не мешает отождествить налогоплательщика (то есть при лишних или недостающих дефисах, тире, пробелах, замене заглавных букв на строчные и пр.), в других случаях исправлять ошибку нужно (письмо Минфина от 02.05.2012 № 03-07-11/130).

-

Вместо отправителя или получателя груза вписан перевозчик — в последнее время судебных дел по таким ошибкам нет, но прежде ее считали существенной и препятствующей вычету.

-

Ошибки в адресах — если корректно указаны ИНН, то исправлять не нужно (письмо Минфина от 02.04.2019 № 03-07-09/22679, постановление Арбитражного суда Центрального округа от 28.08.2014 по делу № А14-8639/2013).

Онлайн‑бухгалтерия без авралов и рутины

Работайте в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности во все госорганы.

Как ответить на требование по НДС

По отчетам, кроме деклараций по НДС, можно отправлять пояснения в свободной форме на бумаге или в электронном виде с приложением подтверждающих документов и выписок (письмо Минфина от 22.07.2019 № 03-02-08/54231).

На требования по НДС компании должны отправлять ответы в электронном виде, а за ответы на бумаге возможет штраф 5 000 рублей (п. 1, 2 ст. 129.1 НК РФ). Всего есть три варианта ответов: об ошибках, обнаруженных программой ФНС (на автотребования), о прочих расхождениях и нестыковках в отчетах по НДС, о сокращении налога в уточненках.

После прихода требования по НДС нужно отправить в инспекцию квитанцию о получении. Это нужно сделать в течение шести рабочих дней после дня, когда ФНС отправила требование. После отправки квитанции остается еще пять рабочих дней на отправку пояснения по НДС (п. 5.1 ст. 23 НК РФ).

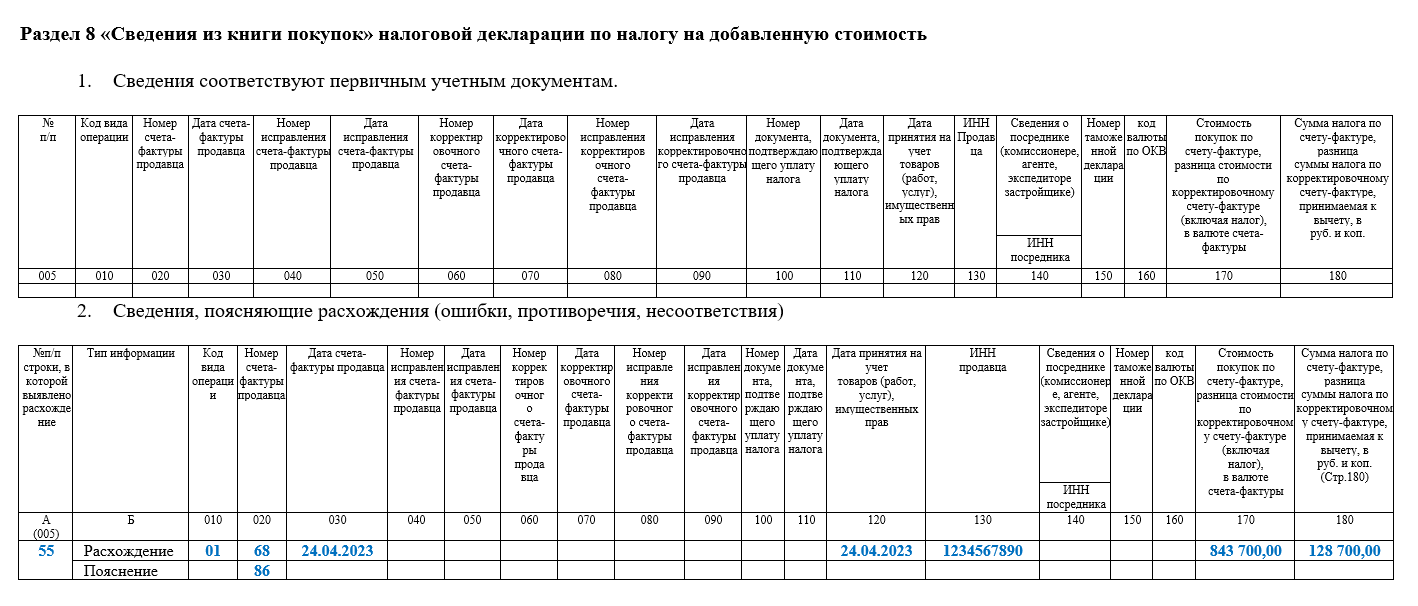

Пояснение по НДС составляют по форме, которую подготовила ФНС. В ней две таблицы:

-

«Сведения соответствуют первичным документам» — таблицу заполняют, если нужно сообщить, что в отчетах нет ошибки. Для этого без изменений вносят запись из книг или журналов учета, которая указана в требовании.

-

«Сведения, поясняющие расхождения» — таблицу заполняют, если компания признает ошибку. Для этого в строке «Расхождение» без изменений прописывают записи с ошибкой, а в строке «Пояснения» приводят корректные сведения. Всю строку заполнять необязательно, можно внести данные только в графы, которые нужно исправить.

Соответственно, табличное пояснение нужно сдавать в двух случаях:

-

если вы не признаете ошибку, на которую указывает требование — тогда заполняется таблица 1;

-

если вы признаете ошибку, на которую указывает требование, при этом ошибка не влияет на сумму налога — тогда заполняется таблица 2.

Если ошибка влияет на сумму налога, нужно сдать уточненную декларацию по НДС.

Пример табличного пояснения по НДС. Компания получила требование с кодом ошибки 4 (3), записью из книги покупок и номером счета-фактуры. Бухгалтер проверил заполнение этого счета-фактуры и увидел, что в книгу покупок номер документа внесен с ошибкой. Вот как выглядит табличное пояснение к декларации (в строке «Пояснение» можно заполнять только те поля, по которым нужны исправления).

Важно! В вашей бухгалтерской системе заполнение пояснений к требованиям по НДС может выглядеть иначе — все зависит от интерфейса программы.

Когда нужны письма-пояснения по НДС

Иногда компании сдают уточненные декларации по НДС, в которых налог к уплате уменьшен. Это может случиться, например, из-за того, что в предыдущие годы забыли заявить вычет или из-за ошибки переплатили налог, а теперь ошибку обнаружили. Чтобы у инспекторов не возникли вопросы, можно приложить пояснения сразу к уточненной декларации. Иначе инспектор может такие пояснения запросить после камеральной проверки.

Руководителю ИФНС

Кировского района

г. Екатеринбурга Кирову А.А.

от ООО «Дельта»

ИНН 1234567890

КПП 123456789

Адрес (юридический и фактический):

620078, г. Екатеринбург,

ул. Малышева, д. 120

Р/с 1234567890987654321

в Уральский банк ПАО Сбербанк

К/с: 30101810500000000674

БИК: 046577674

ОГРН: 1234567890987

Исх. №45 от 28.04.2024

На №116/6809 от 25.04.2024

Ответ на требование о представлении пояснений

ООО «Дельта» получило требование №116/6809 от 25.04.2024 предоставить пояснение за 1 квартал 2024 года, код ошибки «9».

В разделе 9 декларации по НДС за 1 квартал 2023 ООО «Дельта» отменило запись по реализации товаров покупателю ООО «Гамма» по счету-фактуре №123 от 10.02.2024 на сумму 220 000 рублей, в том числе НДС 20 000 рублей. Стоимость товаров со знаком «минус» указали ошибочно: вместо 20 000 рублей в сумме НДС прописали 40 000 рублей.

Уточненную декларацию по НДС за 1 квартал 2024 года ООО «Дельта» отправило 20.04.2024. Прилагаем квитанцию о приеме декларации, платежное поручение на доплату налога и пеней (п. 1 ст. 54, п. 1, 4 ст. 81 НК РФ).

Руководитель организации Андреев А.А._______________

Онлайн‑бухгалтерия без авралов и рутины

Работайте в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности во все госорганы.