Продавцы, которые работают на ОСНО, после получения предоплаты должны выставлять покупателю счет-фактуру. Каждая сторона регистрирует его в книге покупок или книге продаж: запись нужно сделать правильно, чтобы не случился разрыв НДС по документам. Расскажем, как правильно заполнить и зарегистрировать счет-фактуру на авансовый платеж.

В этой статье:

- Когда нужен счет-фактура на аванс

- Когда авансовый счет-фактура не нужен

- Какой штраф грозит при нарушении

- Как заполнить счет-фактуру на аванс

- Чем опасны ошибки в регистрации авансового счета-фактуры

- Как продавцу отражать авансы

- Как покупателю отражать авансы

- Как оформить возврат аванса при расторжении договора

- Какие коды видов операций указывать

- Какие ошибки допускают при оформлении авансовых счетов-фактур

Авторасчет НДС и подсказки

Контур.Экстерн рассчитает НДС, укажет на возможные ошибки, подскажет, как законно сократить налог к уплате.

Когда нужен счет-фактура на аванс

Когда продавец получает деньги от покупателя в счет будущей поставки, он выставляет счет-фактуру в следующем порядке:

- Продавец выставляет счет-фактуру и регистрирует его в книге продаж.

- Затем передает документ покупателю, который регистрирует документ в книге покупок. Если авансов несколько, на каждый из них выставляется свой счет-фактура. Покупатель на основании авансового счета-фактуры может применить вычет по НДС.

Оформить документ надо не позднее пяти рабочих дней с момента получения предоплаты. Если между предоплатой и отгрузкой меньше пяти дней, авансовый счет-фактуру можно не выставлять. -

При отгрузке в счет сделанной предоплаты продавец выставляет отгрузочный счет-фактуру на полную стоимость поставки независимо от суммы аванса.

-

На основе отгрузочного счета-фактуры продавец восстанавливает сумму аванса в книге покупок.

Если предоплата пришла в одном налоговом периоде (скажем, во 2 квартале), а отгрузка состоялась в другом (в 3 квартале), то счет-фактуру на аванс регистрируют в книге продаж за 2 квартал, а «отгрузочный» счет-фактуру — в книге продаж за 3 квартал.

Например, продавец получил предоплату частями 15 и 20 числа, а товары отгрузил 30 числа в тот же месяц. При каждом поступлении денег он выставляет авансовый счет-фактуру, а при отгрузке — счет-фактуру на полную стоимость.

Когда авансовый счет-фактура не нужен

Есть четыре ситуации, когда в ответ на предоплату можно не оформлять счет-фактуру:

-

продавец получает предоплату за товар, производство которого займет больше полугода (п. 13 ст. 167 НК РФ);

-

покупатель освобожден от НДС или не является плательщиком этого налога (п. 3 ст. 169 НК РФ);

-

при экспорте товара, который облагается НДС по ставке 0% (Письмо Минфина от 10.01.2018 № 03-07-08/142);

-

если между предоплатой и отгрузкой меньше пяти рабочих дней, при этом они проходят в рамках одного квартала (Письмо Минфина от 10.11.2016 № 03-07-14/65759).

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте

Какой штраф грозит при нарушении

Если не выставить в срок счет-фактуру на аванс, когда он нужен, инспекторы могут расценить это как грубое нарушение норм учета. Тогда при опоздании с документом на один квартал грозит штраф 10 000 рублей, на два и более кварталов — 30 000 рублей. При этом неважно, сколько документов не выставлено в срок — один или больше.

Без счета-фактуры у продавца может занизиться база по НДС, и тогда возможен еще один штраф — 20% от неуплаты, но не менее 40 000 рублей.

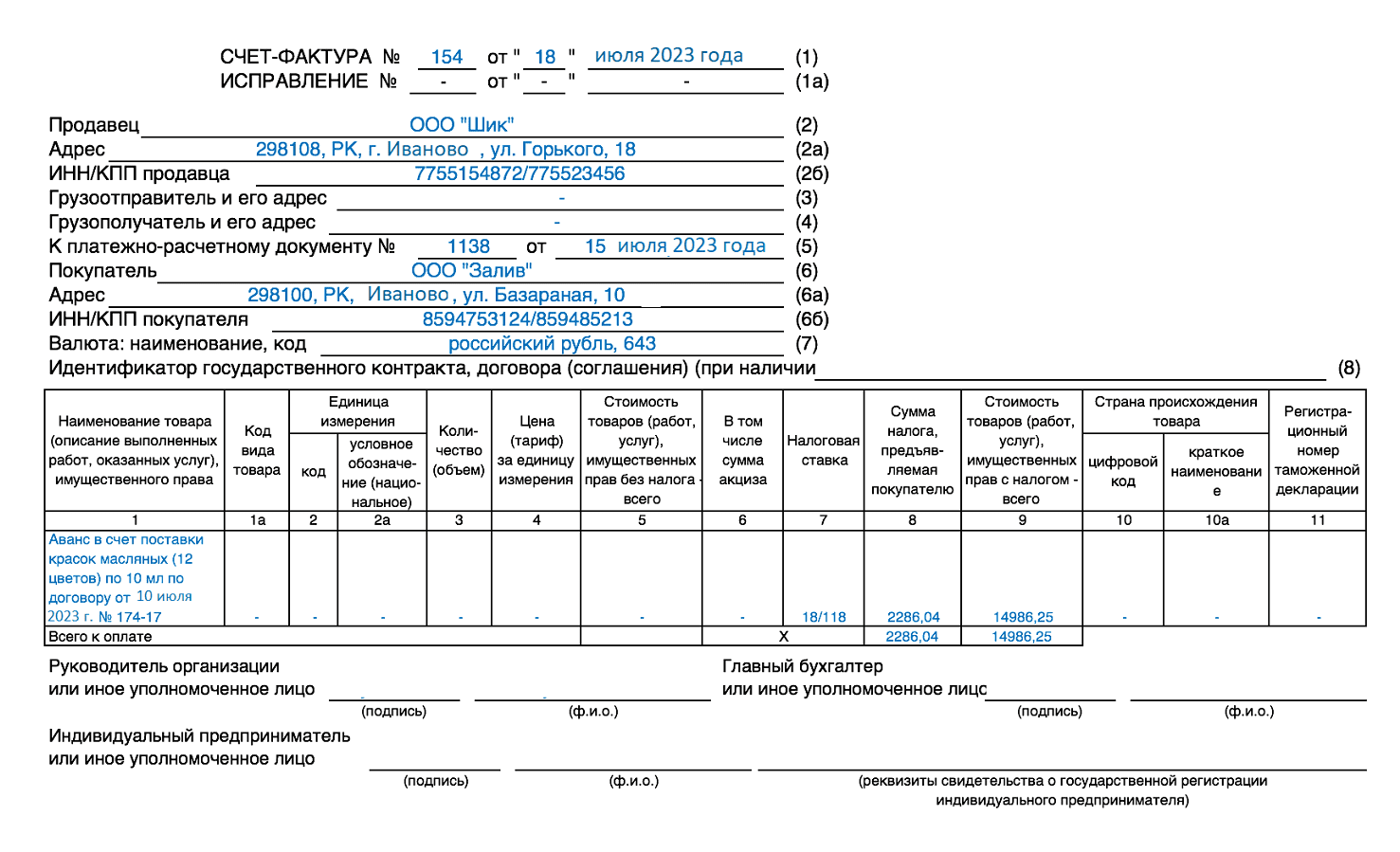

Как заполнить счет-фактуру на аванс

Оформление документа почти не отличается от обычных случаев, но можно обойтись без отдельной нумерации, а дополнительно сделать буквенную пометку «А10» или «Ав10». Документ состоит из шапки и табличной части.

В шапку вписывают следующие сведения:

-

поле 1 — номер счета-фактуры;

-

поля 2—2б — название, юрадрес, ИНН/КПП продавца;

-

поле 3 — адрес грузоотправителя;

-

поле 4 — адрес грузополучателя;

-

поле 5 — номер и дата платежного документа на аванс (если предоплата проходит не в денежной форме, заполнять поле не надо);

-

поля 6—6б — название, юрадрес, ИНН/КПП покупателя;

-

поле 7 — код валюты (для российского рубля — 643);

-

поле 8 — заполняется, только при работе по государственному договору о поставках, иначе — прочерк.

В табличную часть вносят следующие сведения:

-

поле 1а — наименование товара или услуги — в точности как в договоре;

-

поля 2–6 — в авансовом счете-фактуре ставят прочерки, заполняют только при отгрузке;

-

поле 7 — налоговая ставка 20% или 10%;

-

поле 8 — сумма НДС согласно ставке, без округления;

-

графа 9 — размер предоплаты в рублях и копейках.

Документ подписывает руководитель компании или уполномоченное лицо.

Образец заполнения бланка счета-фактуры на аванс:

Чем опасны ошибки в регистрации авансового счета-фактуры

Авансовые сделки с НДС требуют одновременно внести сведения в книгу продаж у поставщика и книгу покупок у покупателя. Нужно корректно выставить сам счет-фактуру и сделать запись с кодами вида операции в книгах, иначе при проверке деклараций по НДС налоговая найдет разрыв и начнет проверку. При ошибках в учете авансов можно получить требование о пояснении завышенной суммы к вычету.

Покупатель вносит данные об операции из счета-фактуры в книгу покупок (Раздел 8 декларации), чтобы подтвердить свое право на вычет по НДС. А продавец вносит эти же данные в книгу продаж (Раздел 9 декларации). Если при автоматической проверке эти сведения не совпадут — появится разрыв НДС. Он может быть связан с ошибкой в реквизитах, отсутствием этих сведений в декларации одной из сторон, с несоответствием информации в декларации и приложениях текущего и прошлых периодов.

Любые отчеты на ОСНО онлайн

Контур.Экстерн формирует отчеты автоматически на основе данных учета. Проверка на ошибки и отправка через интернет.

Как продавцу отражать авансы

Продавец регистрирует авансовый счет-фактуру в том же квартале, в котором пришла предоплата (п. 3 Правил ведения книги продаж, утв. Постановлением от 26.12.2011 № 1137).

Продавец сделает три обязательных записи в книгах покупок и продаж:

-

регистрация счета-фактуры на аванс при получении аванса — в книге продаж;

-

регистрация счета-фактуры на отгрузку при отгрузке — в книге продаж;

-

зачет аванса — в книге покупок.

Нужно указать верные коды вида операции и правильно указать контрагента:

| Аванс | Отгрузка | Зачет аванса | |

|---|---|---|---|

|

КВО для счета-фактуры |

02 |

01 |

22 |

|

Указание контрагента в счете-фактуре |

Покупатель |

Покупатель |

Указывайте сами себя |

|

Раздел и строка сумм НДС в декларации |

Раздел 3, строка 070 |

Раздел 3, строки 010-050 |

Раздел 3, строка 170 |

Как покупателю отражать авансы

У покупателя меньше обязанностей: он не должен регистрировать авансовый счет-фактуру и сразу принимать налог к вычету (ст. 171 и ст. 172 НК РФ). Для вычета по закону у него должны быть документы: счет-фактура, платежное поручение о предоплате и договор, в котором условие о предоплате оговорено.

Покупатель может сделать три записи в книгах покупок и продаж:

-

регистрация счета-фактуры на аванс при получении аванса — в книге покупок;

-

регистрация счета-фактуры на отгрузку в любой день в течение трех лет — в книге покупок;

-

зачет аванса в момент регистрации отгрузочного счета-фактуры — в книге продаж.

| Аванс | Отгрузка | Зачет аванса | |

|---|---|---|---|

|

КВО для счета-фактуры |

02 |

01 |

21 |

|

Указание контрагента в счете-фактуре |

Продавец |

Продавец |

Указывайте сами себя |

|

Раздел и строка сумм НДС в декларации |

Раздел 3, строка 130 |

Раздел 3, строки 120 |

Раздел 3, строка 080 |

Как оформить возврат аванса при расторжении договора

Если покупатель перечислил аванс, а потом сделку расторгли, продавец должен вернуть предоплату. После этого каждый из них оформляет действия с НДС:

-

продавец отражает в учете все корректировки по возврату денег в пределах одного года, затем регистрирует счет-фактуру на аванс в книге покупок, указывая КВО 22, а в графе 7 указывает реквизиты платежного документа, который подтверждает возврат предоплаты, — после этого продавец может принять к вычету НДС, начисленный при получении аванса (п. 4 ст. 172 НК РФ);

-

покупатель восстанавливает НДС и уплачивает его в бюджет, если принимал налог к вычету, а счет-фактуру на аванс регистрирует в книге продаж, указывая КВО 21.

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Экстерн! Учет, зарплата, отчетность.

Какие коды видов операций указывать

Приведем список кодов видов операций (КВО), которые продавец и покупатель указывают в книгах покупок и продаж при регистрации авансовых счетов-фактур:

-

01 — счет-фактура на поставку товаров, работ или услуг;

-

02 — счет-фактура на аванс от покупателя;

-

21 — прописывает покупатель, когда восстанавливает НДС с аванса;

-

22 — прописывает поставщик, когда после отгрузки проводит зачет аванса или возвращает покупателю предоплату из-за расторжения сделки.

Какие ошибки допускают при оформлении авансовых счетов-фактур

Из-за ошибки в счете-фактуре налоговая не оштрафует, но может провести проверку или отказать в вычете покупателю.

Ошибки продавца

-

При серийном перечислении предоплаты бухгалтер, вместо того чтобы выставить счет-фактуру на каждую предоплату в течение пяти дней, выставляет общий счет-фактуру, например, по итогам месяца.

-

При заполнении счета-фактуры допущены ошибки в реквизитах: порядковый номер, дата, данные о продавце и покупателе, номер платежки на аванс, код валюты, название товаров или услуг согласно договора, размер ставки, сумму НДС и аванса. Если предоплата перечисляется за продукцию, на которую заявку составят после предоплаты, разрешается указывать обобщенное наименование: «кондитерские изделия», «одежда детская». Если по договору одновременно поставляются товары и оказываются услуги, в графу 1 вносят название товаров и описание услуг (письмо Минфина от 26.07.2011 № 03-07-09/22).

-

Продавец не регистрирует счет-фактуру в книге продаж или регистрирует не в том квартале, когда получена предоплата, указывает некорректный КВО.

-

Продавец не регистрирует авансовый счет-фактуру в книге покупок одновременно с выставлением счета-фактуры на отгрузку.

Ошибки покупателя

-

Покупатель заявляет НДС к вычету по уплаченному авансу на основании авансового счета-фактуры и по всей поставке на основании отгрузочного счета-фактуры: забывает восстановить принятый ранее к вычету налог с аванса.

-

Продавец допускает ошибки при регистрации авансового счета-фактуры в книге покупок или регистрирует ее не в том квартале, когда получил документ от продавца. А вот отгрузочный счет-фактуру можно внести в книгу покупок в течение трех лет с момента, когда есть счет-фактура от продавца и товары по этому СФ приняты к учету.

-

Если покупатель совершает облагаемые НДС операции и необлагаемые, может возникнуть путаница с вычетом по авансовому НДС относительно товаров, которые используются в облагаемых и необлагаемых операциях.

Авторасчет НДС и подсказки

Контур.Экстерн рассчитает НДС, укажет на возможные ошибки, подскажет, как законно сократить налог к уплате.