Работа компании постоянно связана с расчетами: получили сырье, ГСМ, выставили аренду, коммунальные и юридические услуги и так далее. Руководителю важно понимать, кому, за что и сколько должна компания в текущий момент времени. Для контроля расчетов бухгалтерия использует счет 60.

Зачем нужен 60 счет

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены материалы от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами. Поэтому важно знать основные проводки, связанные со счетом 60.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 60 | 50 / 51 / 52 / 55 |

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета |

| 60 | 71 |

Произвели оплату за счет подотчетных средств |

| 60 | 62 |

Провели взаимозачет однородных требований |

| 60 | 66 / 67 |

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ |

| 60 | 76.02 |

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Списали в прочие доходы кредиторскую задолженность по причине истечения срока исковой давности Отразили положительную курсовую разницу по дебиторке в валюте в составе прочих доходов |

| 07 | 60 | Получили оборудование, требующее монтажа |

| 08 | 60 | Приобрели внеоборотный актив |

| 10 | 60 | Получили материалы от поставщика |

| 15 | 60 | Учли покупную стоимость ТМЦ, по которым не поступили расчетные документы Учли расходы по заготовке запасов |

| 19 | 60 | Отразили входящий НДС |

| 20 | 60 | Учли стоимость оказанных для производства услуг, работ |

| 25 | 60 | Учли стоимость услуг в составе общехозяйственных расходов |

| 26 | 60 | Отразили стоимость услуг в составе общепроизводственных расходов |

| 28 | 60 | Включили стоимость работ подрядчика в расходы по устранению брака |

| 41 | 60 | Оприходовали товары от контрагента |

| 44 | 60 | Включили стоимость товаров и услуг в расходы по продаже |

| 50 / 51 / 52 | 60 | Получили от поставщика возврат излишне уплаченных денег в кассу / на расчетный счет / на валютный счет |

| 76.02 | 60 | Отразили сумму претензии к поставщику |

| 91.02 | 60 | Отразили услуги поставщиков, связанные с выбытием активов Списали невзысканную дебиторскую задолженность Отразили отрицательную курсовую разницу по кредиторке в валюте |

| 94 | 60 | Учли недостачу при приемке ТМЦ от контрагента |

| 97 | 60 | Зафиксировали долг перед поставщиков в составе расходов будущих периодов |

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

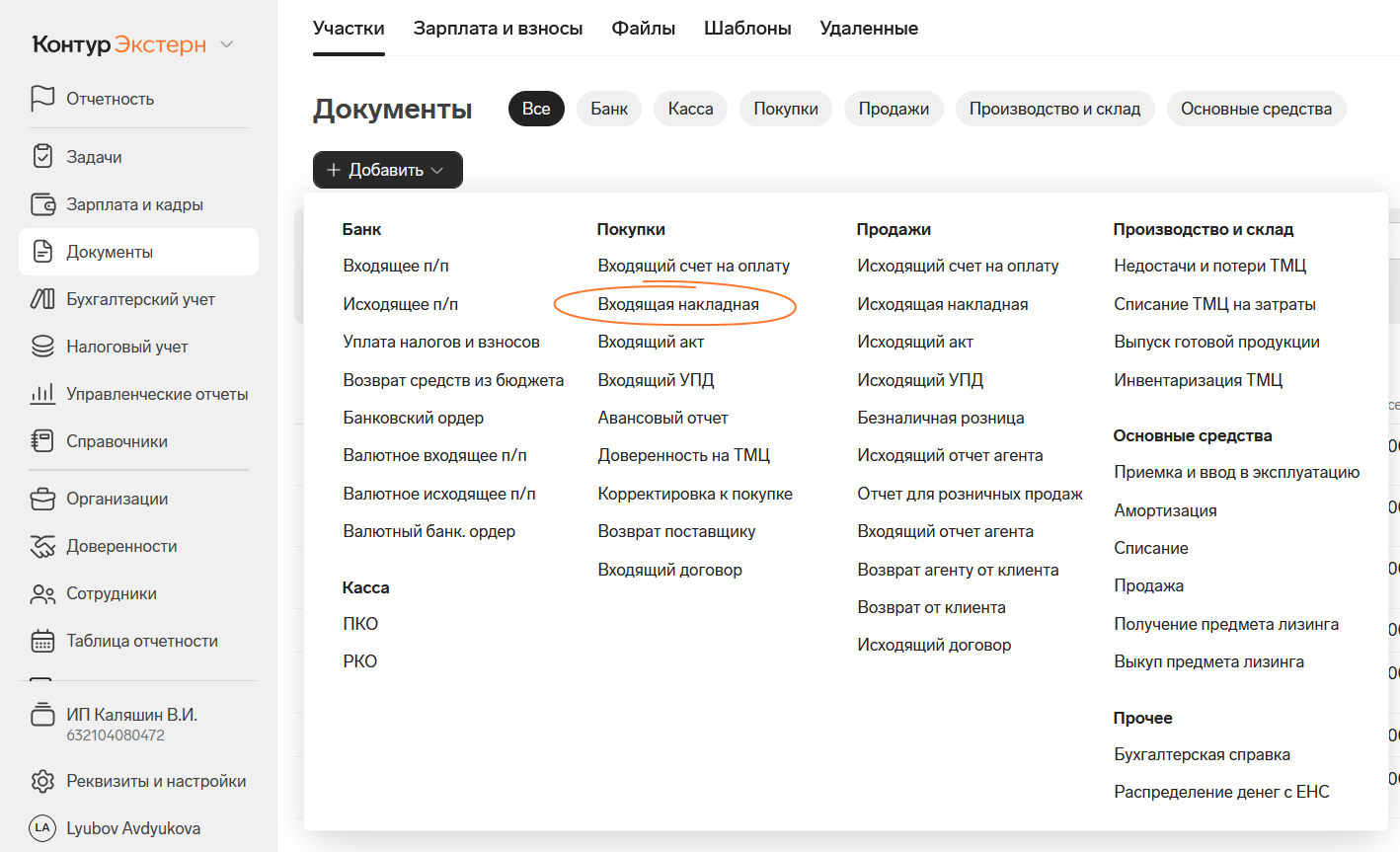

Создавайте или загружайте первичные документы

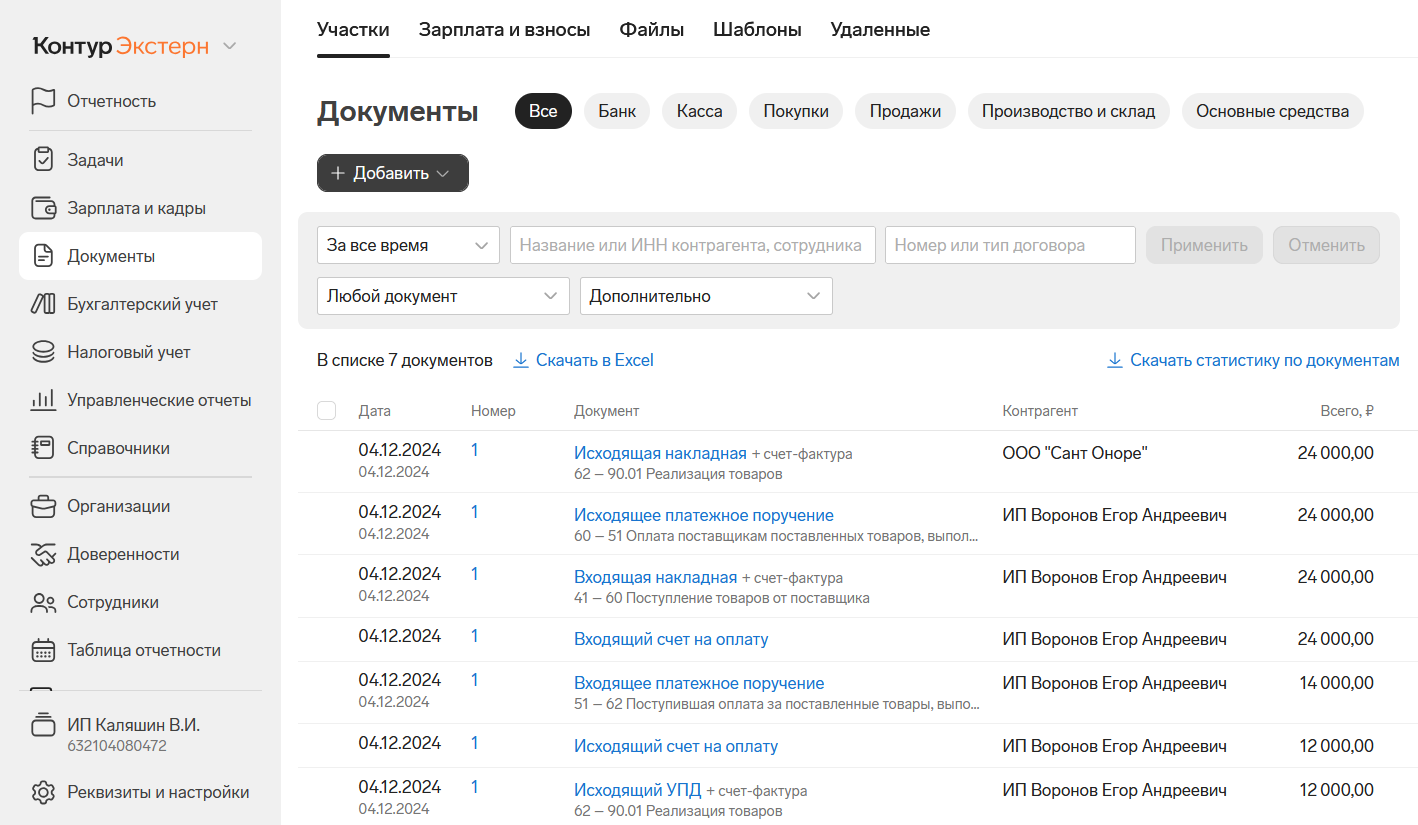

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

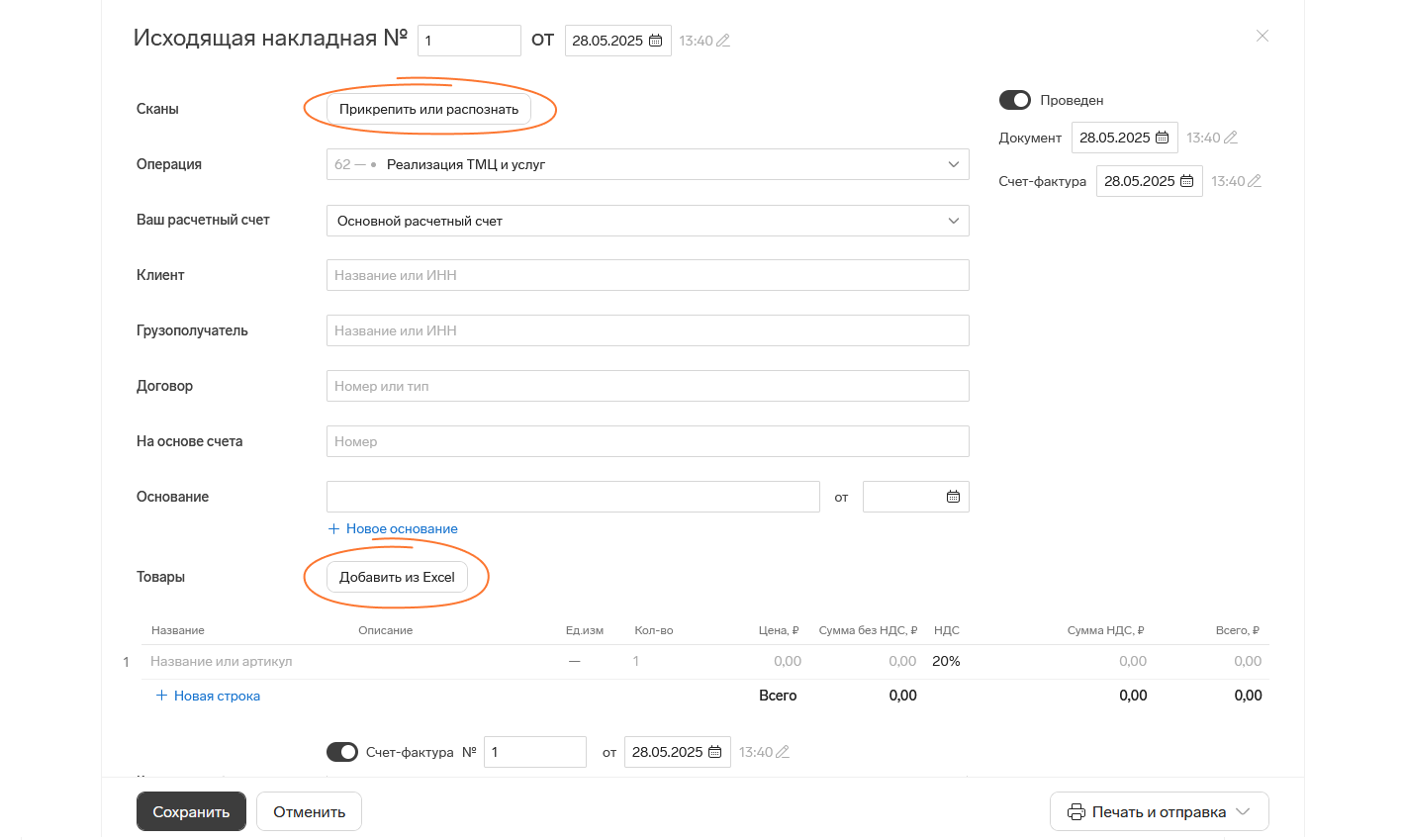

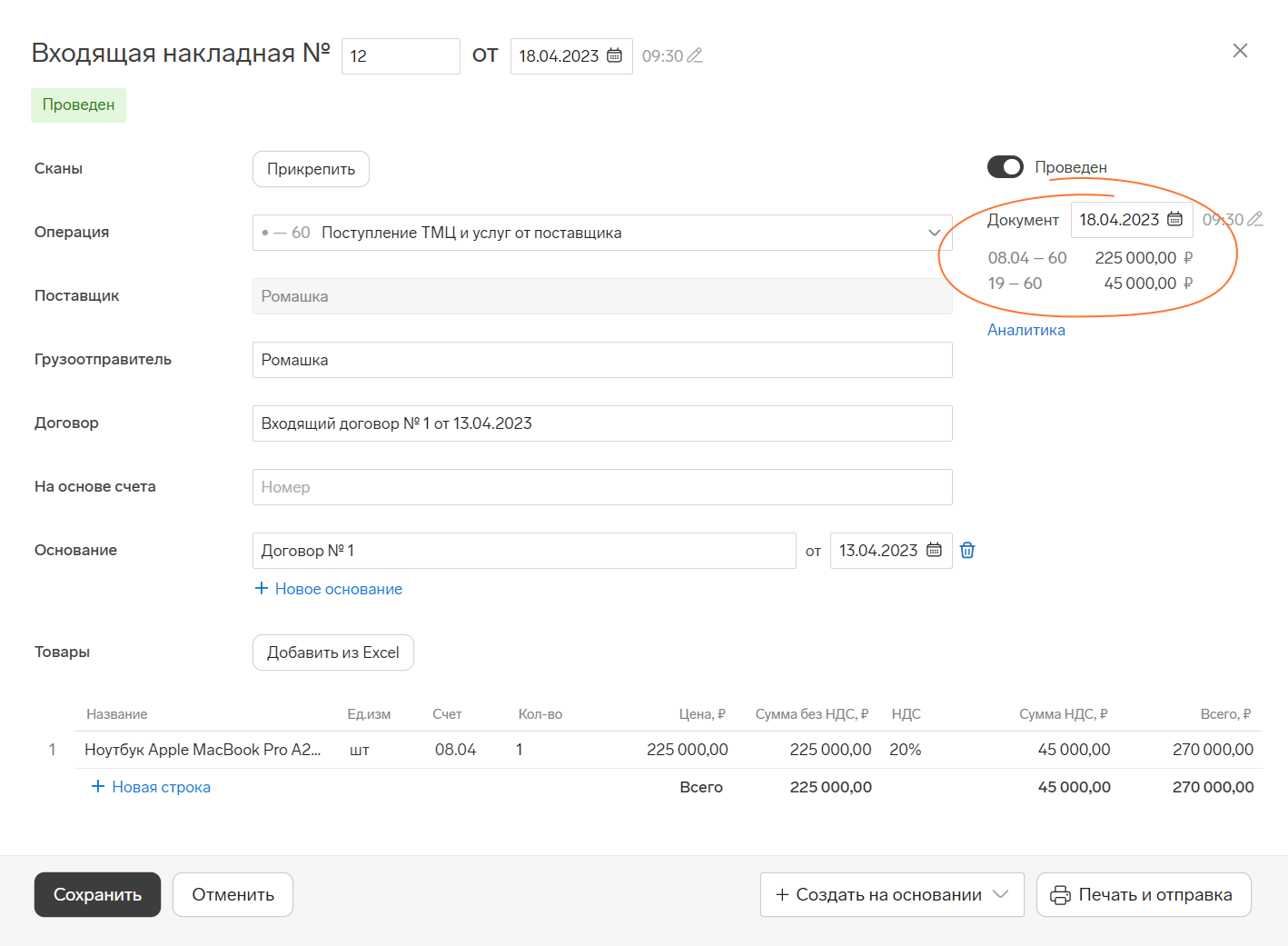

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

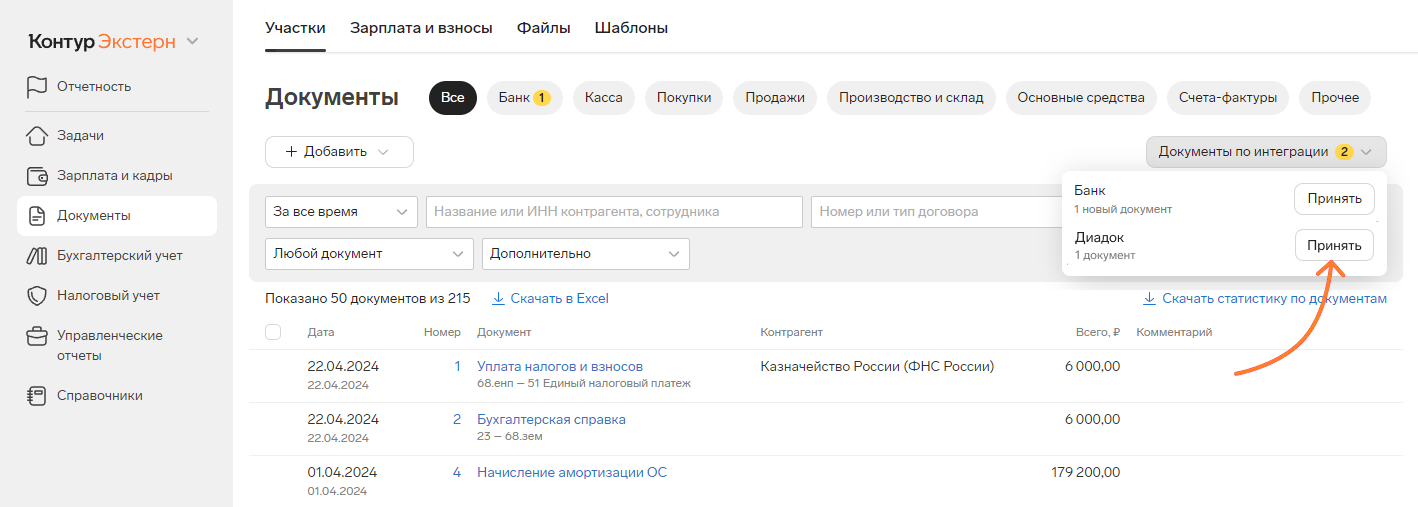

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

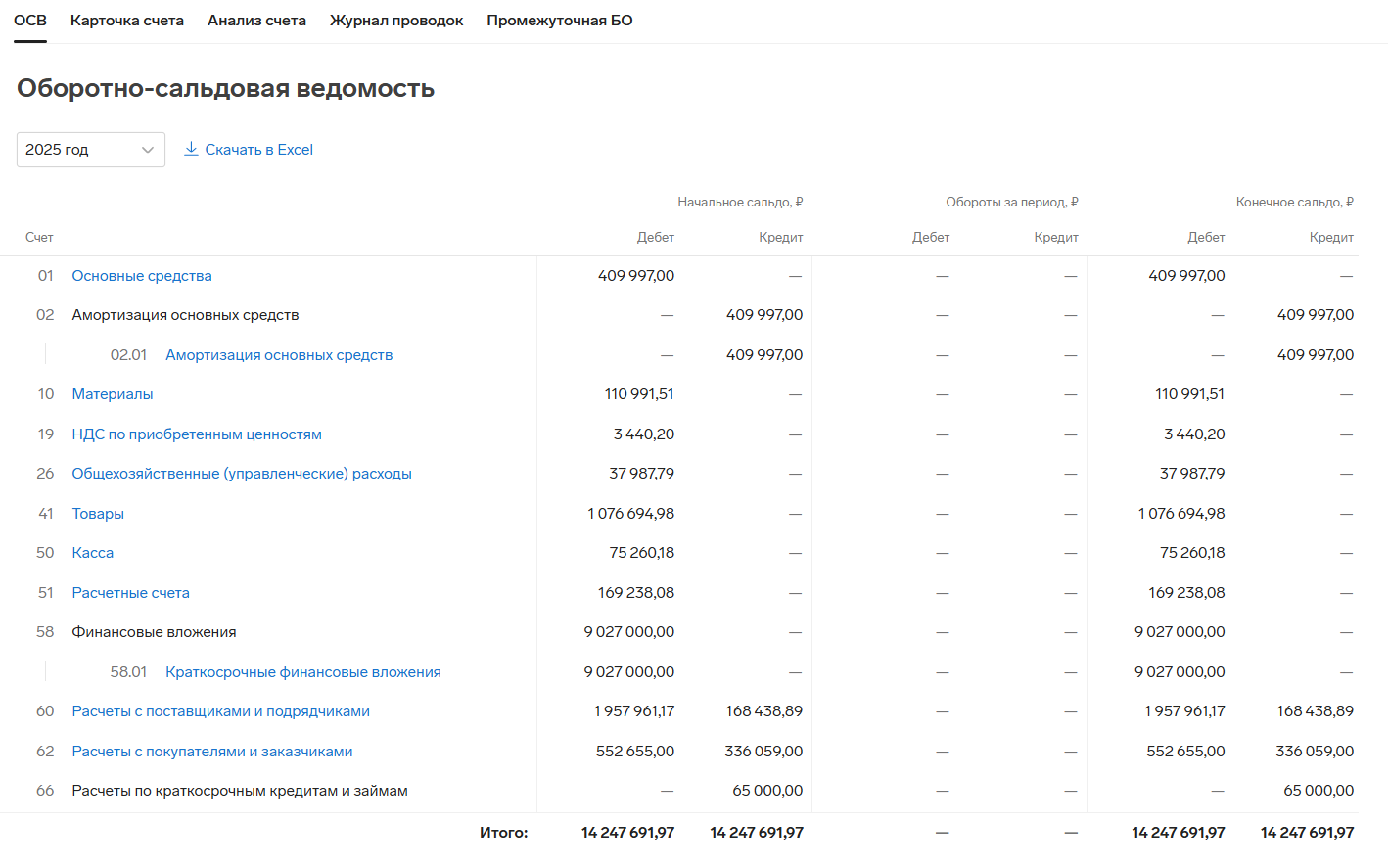

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.