ИНВ-3 — форма для оформления результатов инвентаризации. Для бюджетных организаций она обязательна, частники могут разработать свой бланк. Но на практике ИНВ-3 применяют все, так как она действует давно и стала привычной.

Что такое инвентаризация

Инвентаризация — процедура сличения бухгалтерских остатков с фактическими. Инвентаризируют все имущество компании — от сырья, материалов и основных средств до кредиторской и дебиторской задолженности и нематериальных активов.

Инвентаризация может быть добровольной или обязательной. Случаи, когда инвентаризация необходима, закреплены в п. 27 Приказа Минфина РФ от 29.07.1998 № 34Н:

- выкуп, продажа или передача имущества в аренду;

- преобразование государственного или муниципального предприятия;

- составление годовой бухотчетности;

- смена материально-ответственных лиц;

- выявление хищений или порчи имущества;

- стихийные бедствия, пожары, ЧС;

- реорганизация или ликвидация компании.

В результате инвентаризации будет выявлен излишек или недостача. Излишек признается доходом компании. При недостаче несколько вариантов:

- признать ее издержками производства, если недостача в пределах норм естественной убыли.

- взыскать недостачу с виновных лиц. Если виновники не установлены, недостача уменьшает финансовый результат фирмы.

Может быть пересортица однородных ТМЦ. Например, на складе есть мука 1-го и 2-го сорта. По итогам инвентаризации установлено, что муки 1-го сорта на 10 кг больше, чем в документах, а второго — на 10 кг меньше.

Как оформить результаты инвентаризации

Инвентаризация оформляется специальными ведомостями. Бланки и порядок утверждены Приказом Минфина РФ от 13.06.1995 № 49. В приказе закреплены различные инвентаризационные бланки. Например, для сличения остатков основных средств используйте бланк ИНВ-1, для налички — ИНВ-15. Мы рассмотрим самый ходовой бланк ИНВ-3 «Инвентаризационная опись ТМЦ».

Закреплен бланк в Приложении 8 к Приказу Минфина РФ от 13.06.1995 № 49. Форма состоит из трех блоков.

Первый блок — Титульный лист

Здесь сложностей нет. Вписываем наименование организации и структурного подразделения, где проводится инвентаризация. До ее проведения должен быть выпущен соответствующий приказ, его реквизиты — номер и дату, вписываем в ИНВ-3.

Вносим номер и дату инвентаризационной описи. Указываем вид инвентаризируемых ТМЦ, и в чьей собственности они находятся.

Далее материально ответственные лица (МОЛ) ставят свои подписи, подтверждая, что все расходные и приходные документы сданы в бухгалтерию, а все поступившие товары оприходованы.

Важно! МОЛ расписываются еще до проведения самой инвентаризации.

Не забудьте указать дату снятия фактических остатков.

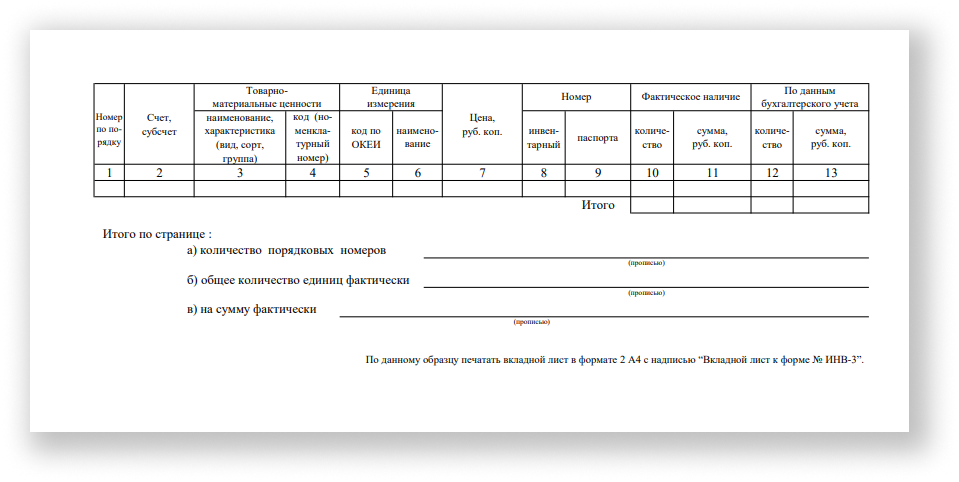

Второй блок — таблица

Здесь непосредственно фиксируем инвентаризируемые ТМЦ. В графе 1 укажите порядковый номер. В графе 2 — бухгалтерский счет. Например, для сырья — 10.1. В столбце 3 укажите наименование инвентаризируемой номенклатуры и ее код.

Далее идут единицы измерения. Чтобы узнать код единицы измерения обратитесь к справочнику ОКЕИ.

Цену номенклатуры впишите в графу 7. Инвентарный номер и номер паспорта впишите в графы 8 и 9 при наличии.

В графах 10 и 11 укажите фактическое наличие в единицах и рубля. А в графах 12 и 13 — по данным бухучета. Чтобы рассчитать сумму, умножьте количество на цену из графы 7.

Инвентаризационная опись может занимать несколько страниц. Под таблицей фиксируется итого по каждой странице в цифровом выражении и прописью.

Третий блок — итоги

В третьем блоке ИНВ-3 подводите итоги. Фиксируйте общее количество порядковых номеров, единиц и фактическую стоимость осмотренных ТМЦ. Все цифры указывайте прописью.

Далее подписи ставят члены инвентаризационной комиссии во главе с ее председателем. Обычно назначается три члена и один председатель. Комиссия формируется приказом о проведении инвентаризации. Четкого перечня сотрудников, входящих в группу, законом не установлено. На практике это главный бухгалтер, кладовщик, заместитель руководителя, экономист и так далее.

Важно! МОЛ в состав инвентаризационной комиссии не входят.

МОЛ также расписываются по итогам инвентаризации. После этого опись проверяет ответственный сотрудник и ставит свою подпись и дату проверки.

Важно! Инвентаризационных описей может быть несколько. Своя отдельная ИНВ-3 оформляется на каждый склад, подразделение и ответственное лицо.

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте