Порядок выдачи и оформления листков нетрудоспособности, особенности применения МРОТ при расчете больничного в нашей статье.

Порядок выдачи и оформления листков нетрудоспособности

Нормативные документы:

- Федеральный Закон от 21.11.2011 № 323-ФЗ — основы охраны здоровья граждан;

- Приказ № 347н от 26.04.2011 — форма бланка больничного;

- Приказ № 925Н от 01.09.2020 — порядок выдачи и оформления больничных, включая электронные (действовал до 2022 года).

- Приказ Минздрава от 23.11.2021 № 1089н — порядок формирования листков нетрудоспособности в форме электронного документа и выдачи листков нетрудоспособности в форме документа на бумажном носителе в случаях.

Листок нетрудоспособности выдается застрахованным на случай временной нетрудоспособности и материнства лицам:

- гражданам РФ;

- иностранцам и лицам без гражданства, которые постоянно или временно проживают на территории РФ;

- иностранным гражданам и лицам без гражданства, которые временно пребывают в РФ (кроме высококвалифицированных специалистов).

Чтобы получить больничный, эти лица должны относиться к категориям, указанным в статье 2 ФЗ № 255: сотрудники организаций и предпринимателей на трудовых договорах, госслужащие и пр.

Формировать больничные листы могут только юридические лица и индивидуальные предприниматели, которые имеют медицинскую лицензию, включая услуги по экспертизе временной нетрудоспособности. Выдают больничный работники медицинских организаций, а именно лечащие врачи, фельдшеры с функциями лечащих врачей и стоматологи. Не могут выдать больничный работники скорой помощи, приемных отделений, центров медицинской профилактики и т.д.

С 2022 года листки нетрудоспособности формируют строго в электронном виде. Бумажные оставили лишь для тех застрахованных лиц, сведения о которых составляют государственную или иную охраняемую законом тайну, а также тех, кто находится под мерами госзащиты. Врачи создают их в Единой информационной системе «Соцстрах», из которой об открытии больничного узнает ФСС. Фонд затем сообщает о нетрудоспособности сотрудника работодателю через систему социального электронного документооборота (СЭДО).

Когда и сколько больничных выдают

В Приказе № 1089н четко прописано, когда и сколько больничных должны выдавать в медицинском учреждении (п. 6 — п. 8).

Вариант 1. На момент наступления страхового случая застрахованное лицо занято у тех же страхователей, что и в предыдущие два года (средний заработок, как известно, рассчитывается по двум предыдущим календарным годам).

В этом случае выдается один электронный листок нетрудоспособности для выплаты пособия по каждому месту работы. Пособие получается по всем местам работы, за исключением пособия по уходу за ребенком до 1.5 лет. В базу для расчета пособия нужно включить выплаты, начисленные за расчетный период каждой организацией.

Вариант 2. На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а в предыдущие два года было занято у других (другого).

Работник может получить пособие только по одному из мест работы. Ему выдадут один электронный больничный для представления одному из работодателей по выбору застрахованного. При этом при расчете среднего заработка учитывается заработок со всех мест работы, в том числе предыдущих. Для этого нужно предоставить справки 182н.

Вариант 3. Смешанный. На момент начала страхового случая застрахованное лицо занято у одних страхователей, а в предыдущие два года было занято не только у этих, но и у других.

(1).png)

В такой ситуации закон дает работнику право самому решать, по какому из двух предыдущих вариантов получать пособие. Либо считать по каждой организации, в которой он работает на начало случая, либо выбрать одну-единственную организацию, у которой он будет получать пособие, но при этом работник может учесть заработок всех остальных организаций.

Второй вариант чаще всего оказывается выгоднее, если сумма заработка по всем местам работы не превышает предельную величину дохода для расчета взносов на ВНиМ. Только этот способ дает возможность учесть заработок от тех работодателей, с которыми сотрудник уже не взаимодействует.

На какой срок можно получить больничный

Это напрямую связано с причиной нетрудоспособности. Лечащий врач может оформить больничный на 15 дней, фельдшер или зубной врач — на 10 дней. Если нужно продлять его дополнительно, созывают медицинскую комиссию. В сумме срок действия больничного листа может составлять до 10, а иногда и до 12 месяцев.

Минимальный срок не установлен. К примеру, если больной в течение дня проходит сложную медпроцедуру, то больничный можно получить и на один день. Но, как правило, врачи не выдают больничные меньше, чем на 3 дня.

Особенности применения МРОТ при расчете больничного в 2022 году

Мы будем говорить о двух ситуациях. При расчете больничного листа МРОТ встречается в двух местах закона 255-ФЗ от 29.12.2006:

В ст. 14, ч. 1.1 255-ФЗ говорится о том, что если доход работника в расчетном периоде в пересчете на полный календарный месяц оказался меньше, чем МРОТ с учетом районного коэффициента, то расчет среднего дневного заработка должен осуществляться по МРОТ с учетом районного коэффициента. Средний заработок не может быть ниже МРОТ (если мы говорим о работнике на полной ставке). В переводе на язык цифр это означает, что мы при расчете среднего за два года берем наибольшее значение из «дохода работника» и «24 × МРОТ × Рай. коэфф.».

Вторая ситуация — пособие за полный месяц не должно быть выше МРОТ с учетом районного коэффициента — фиксирует ст. 7 п. 6, ст. 11 п. 3, ст. 8 п. 2 255-ФЗ. Это ситуации, когда страховой стаж меньше 6 месяцев и еще когда было нарушение режима (например, неявка на медосмотры или получение травмы вследствие алкогольного опьянения). Однако, начиная с 1 апреля 2020 года, пособие в таких случаях не может быть и меньше МРОТ с учетом районного коэффициента, то есть должно быть ему равно.

Очень важно отличать эти ситуации. Иногда спрашивают: у меня у работника стаж меньше 6 месяцев, доход за 2 предыдущих года маленький, как мне посчитать пособие по временной нетрудоспособности? Довольно часто можно услышать ответ — надо просто взять МРОТ, умножить на 24, разделить на 730 и оплатить каждый день больничного по этой сумме.

Дальше на примере мы разберем, почему это неправильно. Необходимо понимать, что две рассмотренные ситуации могут существовать одновременно и, что важно, они применяются последовательно друг за другом.

При расчете больничного мы первым делом подсчитываем средний дневной заработок, и уже после этого определяем сумму пособия. Чтобы превратить средний дневной заработок в сумму пособия, нужно знать процент от стажа и количество дней, которые будем оплачивать. После того, как пособие посчитано, нужно дополнительно проконтролировать, что за полный месяц оно не превысит МРОТ. Представим расчет для региона, в котором нет районного коэффициента.

.png)

Голубая линия — график зависимости среднего дневного заработка от дохода работника за 2 предыдущих года. Видно, что начиная с суммы 333 360 рублей средний дневной заработок ниже опускаться не должен. Надо сделать оговорку, что это касается ситуаций, если у вас нет районного коэффициента, и если работник работает на полную ставку. Красная линия — ограничение пособия на 1 день, если у нас страховой стаж меньше 6 месяцев или было нарушение режима. И видно, что в некоторых ситуациях, даже если средний заработок посчитан исходя из МРОТ, он может оказаться больше, чем ограничение пособия за 1 день. Например, если в месяце 31 день, как в январе, ограничение «сверху» будет 448 рублей 6 копеек, а средний дневной заработок исходя из МРОТ 456 рублей 66 копеек. Так вот, в этой ситуации оплачивать пособие исходя из среднего заработка нельзя.

Давайте рассмотрим простой пример

Дано: Страховой стаж работника больше 8 лет. Доход за два предыдущих года отсутствует (работник был ИП). Работает на полную ставку. Для простоты примера районного коэффициента нет.

Рассчитать:

Больничный с 27.01.2022 по 05.02.2022 (по 5 календарных дней в январе и феврале). Больничный выдан из-за «пьянки», т.е. пособие за полный календарный месяц ограничено МРОТ — ст. 8 255-ФЗ.

Решение:

Стаж больше 8 лет — больничный должен быть в полном размере. Но так как причиной травмы стало алкогольное опьянение, нужно проследить, чтобы пособие за полный календарный месяц не превысило МРОТ.

Так как заработков не было, средний дневной заработок считаем исходя из МРОТ на дату наступления страхового случая. Если МРОТ поменялся в течение больничного — не пересчитываем. С января 2022 МРОТ 13 890 рублей.

13 890 × 24 / 730 = 456,66 руб (средний дневной заработок).

Однако при расчете исходя из фактического среднедневного заработка мы нарушаем требование статьи 8 ФЗ № 255 в январе и требование статьи 14 в феврале. Размер дневного пособия нужно будет определять следующим образом:

пособие в январе = 13 890 рублей / 31 день в январе × 5 дней на больничном = 2 240,32 рубля;

пособие в феврале = 13 890 рублей / 28 дней в феврале × 5 дней на больничном = 2 480,35 рубля.

Общая сумма пособия составит 4 720,67 рубля. Если бы мы считали его по фактическому среднедневному заработку, оно бы было равно 4 566,6 рубля.

Максимальный размер пособия, которое может получить работник, если проболеет весь(!) календарный месяц (любой): 13 890 рублей × районный коэффициент.

Если при расчете среднего заработка мы берем МРОТ на дату наступления страхового случая, то для максимального размера пособия надо взять МРОТ, действующий в соответствующем месяце.

Давайте посмотрим январь.

Максимальный размер пособия за 5 дней января: 13 890 × 5 / 31 = 2 240,32 рубля. Это максимальный размер, который может получить работник за 5 дней в случае нарушения режима.

Если же мы будем считать пособие за 5 дней января исходя из среднего заработка работника, то получим сумму:

456,66 × 5 = 2283,3 рубля.

2283,3 > 2240,32, т.е. пособие, посчитанное исходя из среднего заработка работника и МРОТ, оказалось больше, чем мы имеем право начислить исходя из ограничения, накладываемого ст. 8 255-ФЗ. Значит, за 5 дней января следует выплатить только 2240,32 рубля.

За счет работодателя: 13 890 / 31 × 3 = 1344,19 рубля.

За счет ФСС: 13 890 / 31 × 2 = 896,13 рубля

Кто-то может сказать, что за 5 дней февраля надо выплатить ту же сумму, что и за 5 дней января. Это не так!

Максимальный размер пособия за 5 дней февраля: 13 890 × 5 / 28 = 2480,35 рубля. Заметьте, что в январе мы делили на 31, а в феврале на 28 (в високосные года придется делить на 29).

Пособие за 5 дней февраля исходя из среднего заработка работника:

456,66 × 5 = 2283,3 рубля

2283,3 < 2480,35, наше пособие не превысило максимального ограничения. Однако с 1 апреля 2020 года нам все равно придется выплатить работнику 2480,35 рубля. Это связано с тем, что наше пособие за полный месяц оказывается меньше того, что рассчитано исходя из МРОТ с учетом районного коэффициента.

Выводы:

1. Когда мы считаем средний дневной заработок исходя из МРОТ, мы берем МРОТ на дату начала страхового случая. Когда мы определяем ограничения пособия «сверху» (пособие за полный месяц не должно превышать МРОТ), берем тот МРОТ, который действует в месяце, когда человек болел (в случае переходящих с месяца на месяц больничных МРОТ может оказаться разным для разных месяцев).

2. Если есть ограничение МРОТ «сверху» (стаж меньше 6 месяцев или нарушение режима) – нельзя посчитать пособие сразу за все дни больничного, приходящегося на разные месяцы (т.к. в разных месяцах будет разное ограничение больничного «сверху»)

3. Сумма пособия за одинаковое количество дней в разных месяцах может оказаться разной (наш пример это показал):

за 5 дней января — 2240,32 руб.

За 5 дней февраля —2480,35 руб.

4. Если расчет среднего дневного заработка велся исходя из МРОТ с учетом районного коэффициента — это не значит, что пособие за полный месяц автоматически будет меньше МРОТ.

Пособие за 31 день больничного января исходя из среднего заработка работника:

456,66 × 31 = 14 156,46 рубля — это больше чем 13 890 и этим средним дневным заработком нельзя оплачивать больничный.

5. К максимальному размеру пособия из МРОТ процент от стажа не применяется.

Давайте немного изменим входящие данные нашего примера. Допустим, работник не имеет 8 лет страхового стажа, и даже 5 лет не отработал. Пособие — 60% от среднего заработка.

Максимальный размер пособия за 5 дней января не изменяется: 13 890 × 5 / 31 = 2240,32 руб

Здесь нет процента от стажа, так как это ограничение к уже посчитанной сумме пособия, которая определяется с учетом процента от стажа.

Пособие за 5 дней января, исходя из среднего заработка работника, изменится:

456,66 × 5 × 60% = 1369,98 руб.

1369,98 < 2240,32 — за 5 дней января следует выплатить 2240,32 (исходя из ограничения МРОТ снизу, установленного с 1 апреля 2020 года).

6. При расчете максимального размера пособия не делаем промежуточных округлений.

Нельзя считать так:

13 890 / 31 = 448,06 руб

448,06 × 5 = 2240,3 руб

Потому что округленная сумма ограничения в пересчете на полный месяц даст сумму, отличную от МРОТ:

448,06 × 31 = 13 889,86 это не равно 13 890, поэтому максимальный размер пособия исходя из МРОТ считаем только так:

13 890 × 5 / 31 = 2240,32

Лучше сначала умножить на количество оплачиваемых дней, а потом поделить на количество календарных, чтобы было все точно как в аптеке.

Размер пособия до 1.5 лет в 2022 году

На основании ст. 256 ТК РФ после окончания отпуска по беременности и родам женщина получает отпуск по уходу за ребенком до достижения им 3-х лет. Но пособие выплачивается только до 1,5 лет. Ежемесячное пособие выплачивается в размере 40 % от среднего заработка застрахованного лица, но не меньше минимального размера. Минимальная сумма пособия по уходу за первым, вторым и последующими детьми до полутора лет в 2022 году составляет 7677,81 рубля с увеличением на районный коэффициент. Этот размер действует с 1 февраля 2022 года.

Максимальная сумма пособия по уходу за ребенком до полутора лет в 2022 году составляет на одного ребенка — 31 282,82 рубля.

Помните — при расчете среднего заработка для пособий по БиР и пособий по уходу за ребенком до 1.5 лет мы берем доход за два года и делим на количество дней за вычетом дней нахождения на больничных, в отпусках по уходу за ребенком, т.е. всех тех дней, когда за работницу не уплачивались страховые взносы.

Женщина имеет право заменять предыдущие два года на другие, если она была в отпуске по уходу за ребенком или декретном. Сейчас чтобы подтвердить у нового работодателя факт, что женщина была в декретном отпуске или отпуске по уходу до 1.5 лет, она должна принести дополнительную справку, т.к. в стандартной справке за 2 года нет этой информации. На новом месте на основании этого ей разрешат заменить года.

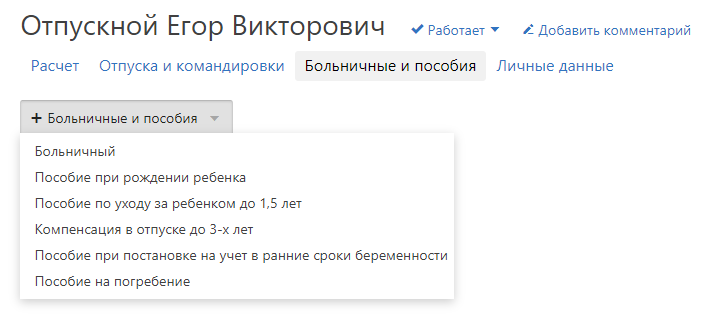

Расчет больничных в Контур.Бухгалтерии

В Контур.Бухгалтерии понятный расчет больничных. Для того чтобы расcчитать заведенному сотруднику больничный лист, вам следует открыть карточку нужного сотрудника, перейти на вкладку «Больничные и пособия» и выбрать из выпадающего списка «Больничный».

Дальнейший расчет больничного осуществляется в три простых шага.

Первый шаг. Данные для расчета больничного.

Введите исходные данные больничного (номер, тип, период и т д.).

.PNG)

Для некоторых полей на экране есть подсказки синего цвета с вопросительным знаком «?». Если вы кликните по подсказке, появится дополнительная полезная информация, объясняющая что это за пункт, как его заполнять и в соответствии с каким законодательным актом этот пункт введен.

.PNG)

Например, что такое нарушение режима, и на что оно влияет. В подсказке будет ссылка на нормативный документ. Что интересно: при нажатии на такую ссылку вы попадете именно в то место документа, на которое ссылается подсказка. Это стало возможным благодаря интеграции сервиса Контур.Бухгалтерия и справочно-правовой системы «Норматив».

Второй шаг. Расчет среднего дневного заработка. На этом шаге вы выбираете расчетные года для исчисления пособия. Если у вас на руках заявление от беременной женщины о желании выбрать другие расчетные года, вы можете отметить нужные.

Средний дневной заработок считается по данным из карточки сотрудника. Если сотрудник новый и данных не накоплено, можно вручную откорректировать доход за два предыдущих года. Для этого следует нажать на ссылку «Рассчитать».

.PNG)

Если доход за два предыдущих года оказался меньше МРОТ, программа автоматически его скорректирует и учтет районный коэффициент.

Третий шаг. Определяется сумма оплаты пособий

На картинке на два периода: за первые 10 дней, исходя из процента по стажу, и последующие пять, исходя из процентов заработка (больничный по уходу). Здесь же можно распечатать справку расчет больничного листа и получить ее вот в таком виде.

.PNG)

Это вспомогательная справка, которую вы можете приложить к больничному листу.

После того, как больничный рассчитан, он у вас появляется в карточке сотрудника на вкладке зарплата. При этом автоматически пересчитывается отработанное время с учетом дней больничного и заработная плата за это время.

Видно, что расчет больничных осуществляется в пару-тройку движений мыши. Точно такой же расчет можно произвести в бесплатном калькуляторе Контур.Бухгалтерии, который доступен на сайте.