Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

Онлайн‑бухгалтерия без авралов и рутины

Работайте в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности во все госорганы.

Кто сдает РСВ

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП, главы крестьянско-фермерских хозяйств. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

ИП без сотрудников, а также организации и ИП на автоматизированной УСН, могут не сдавать расчет по взносам. Даже нулевой в этом случае не потребуется.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и раздел 1 с нулевыми показателями и кодом 2 в строке 001. В разделе 3 укажите данные директора и физлиц, в пользу которых не было начислений. Если отчет не сдать, налоговая назначит штраф 1 000 рублей и может заблокировать расчетный счет.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 25 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев. Сроки сдачи расчета следующие:

- за 1 квартал — 25 апреля 2024;

- за 2 квартал (полугодие) — 25 июля 2024;

- за 3 квартал (9 месяцев) — 25 октября 2024;

- за 4 квартал (2024 год) — 27 января 2025.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день.

Расчет зарплаты — это просто!

Контур.Экстерн поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные: расчеты автоматизированы и занимают пару минут, в отличие от классических программ.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке по ТКС — день, когда ваш оператор зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

Расчет по страховым взносам можно сдать на бумаге «руками» в налоговой или по почте, но только если численность получателей выплат за отчетный период не выше 10 человек. Иначе компании грозит штраф за нарушение формата.

Если в отчетном периоде численность получателей выплат более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1. В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

От нулевого отчета освобождены только ИП без сотрудников, которые в отчетном периоде не производили выплат физлицам и не уплачивали страховые взносы, а также организации и ИП на АУСН.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

За несдачу расчета в течение 20 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Новая форма РСВ с отчета за 2023 год

Форма расчета по страховым взносам в 2023 году обновлена приказом ФНС России от 29 сентября 2023 г. № ЕА-7-11/696@. Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 3 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Кардинальных изменений для большинства работодателей нет. Изменения касаются только организаций, которые принимают на работу иностранцев, застрахованных только в сфере обязательного медицинского или социального страхования, указанных в пункте 6.2 статьи 431 НК РФ.

В новой форме изменены штрих-коды и Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов».

В разделе 1 введены новые поля 080 — 133 по видам страхования. В них указывают суммы страховых взносов, подлежащих уплате с выплат и иных вознаграждений, начисленных в пользу иностранцев, застрахованных только по одному виду страхования.

Также в раздел 1 расчета дополнительно включены подраздел 4 и приложение 5 для передачи сведений об упомянутых иностранцах.

Кроме того в приложении 5 и приложении 7 появились дополнительные коды тарифа плательщика страховых взносов и коды категории застрахованного лица. Их должны применять:

- 27 — плательщики страховых взносов, которые включены в реестр организаций-участников специальных инвестиционных контрактов, стороной которых является РФ, заключенных в соответствии со статьей 16 Федерального закона от 31.12.2014 № 488-ФЗ;

- 28 — плательщики страховых взносов, получившие статус участника свободной экономической зоны на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области.

Любые отчеты онлайн

Сдать отчет или корректировку через Контур.Экстерн очень просто! Автозаполнение, система подсказок, проверка.

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста).

Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Экстерн — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

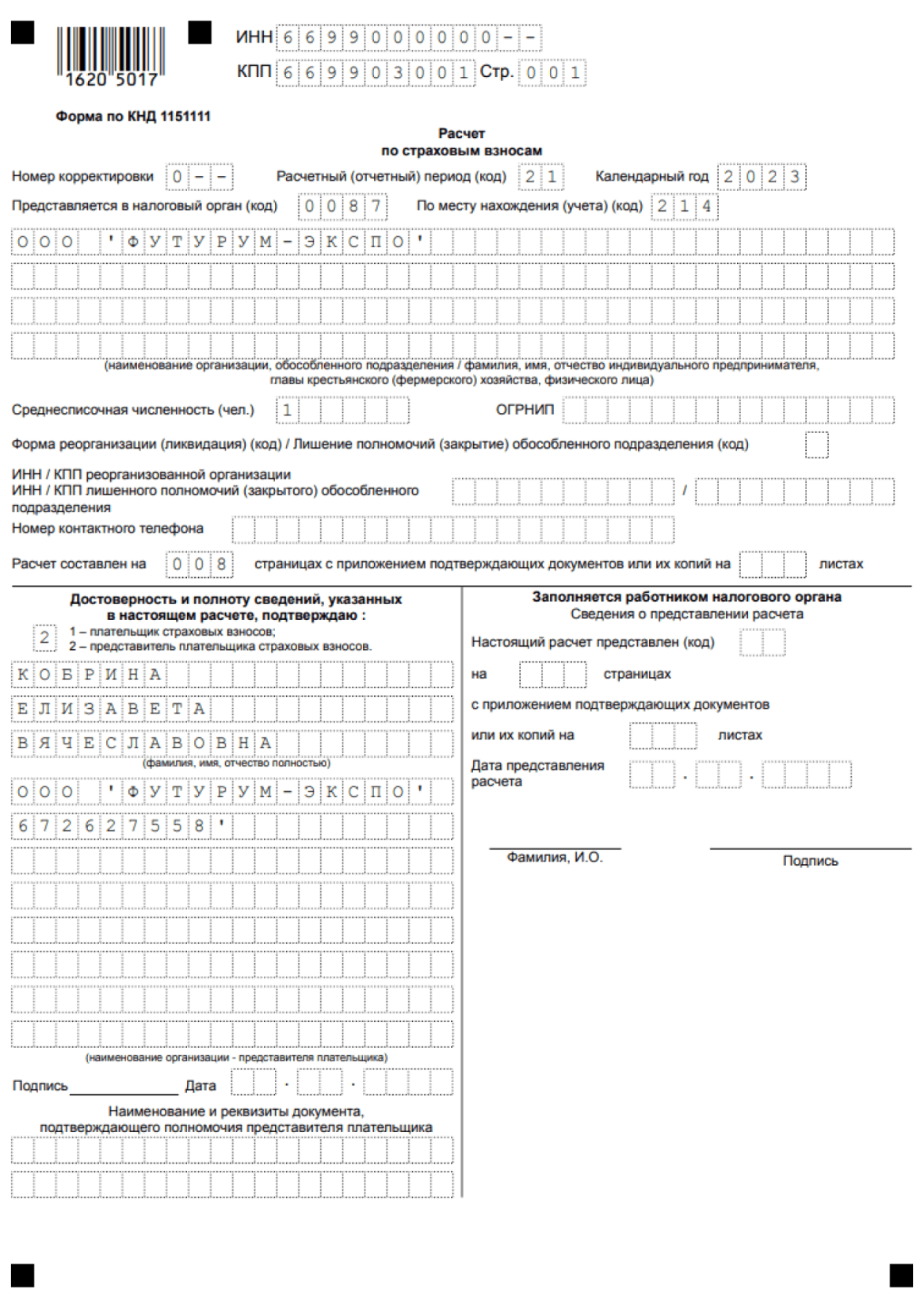

Пример заполнения РСВ организации с двумя сотрудниками

Заполнение титульного листа за различные отчетные (расчетные) периоды практически не различается. Единственное отличие — код отчетного периода. В первом квартале это код «21», во втором квартале — «31», в третьем квартале — «33» а в четвертом квартале — «34». Для реорганизации и ликвидации предусмотрены другие коды.

В поле «Календарный год» укажите, за какой год подготовили расчет. Впишите свои ИНН и КПП, данные налоговой инспекции. В поле «Среднесписочная численность» укажите число, рассчитанное по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата от 30.11.2022 № 872. Далее укажите свой номер телефона и количество страниц в отчете.

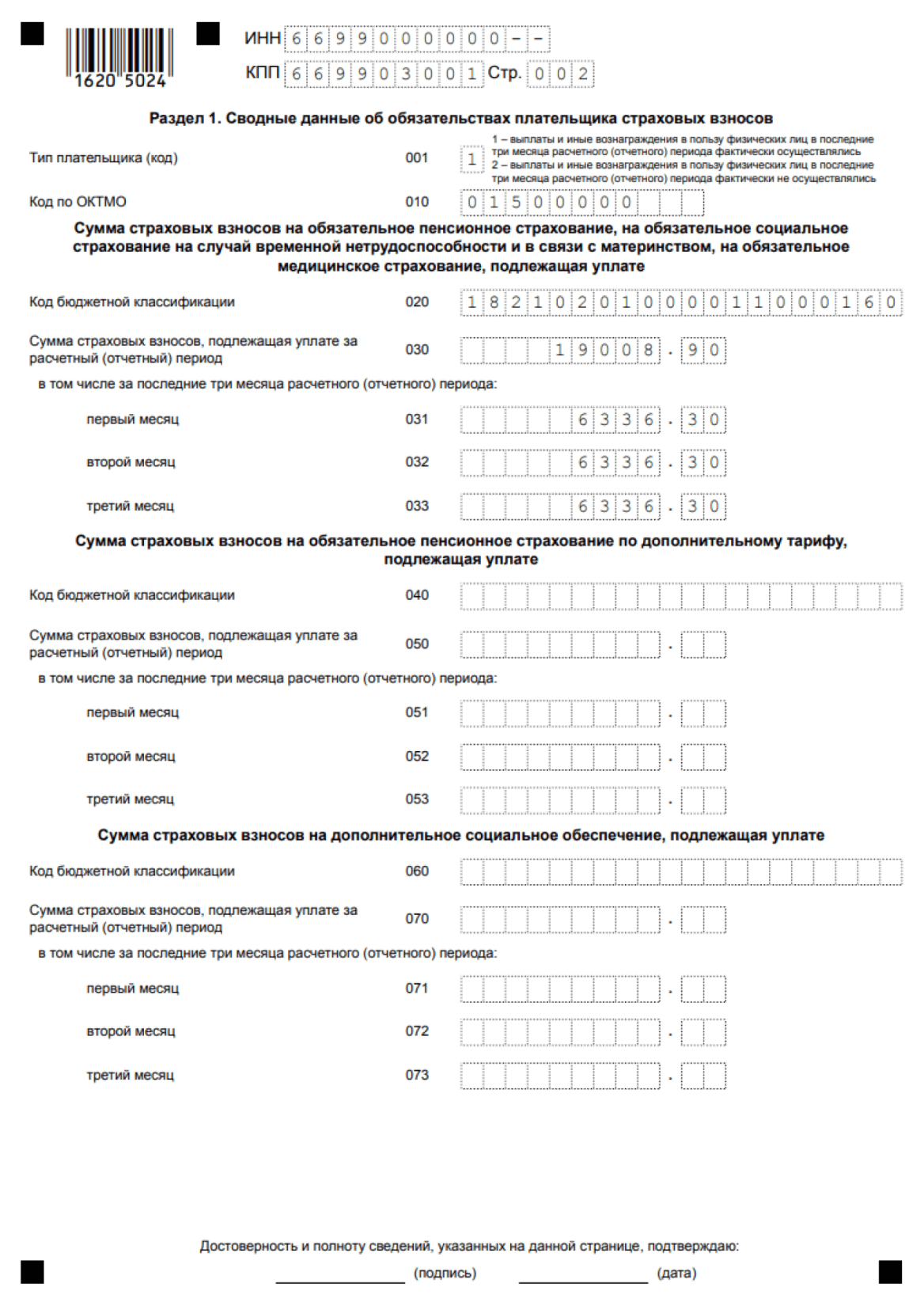

В первом разделе указывайте общие показатели по суммам взносов к уплате. В строке 010 впишите коде ОКТМО муниципального образования, на территории которого уплачиваете взносы. Далее укажите КБК по каждому виду страховых взносов и суммы взносов по этим КБК нарастающим итогом с начала года. Дополнительно выделите суммы за три последних месяца.

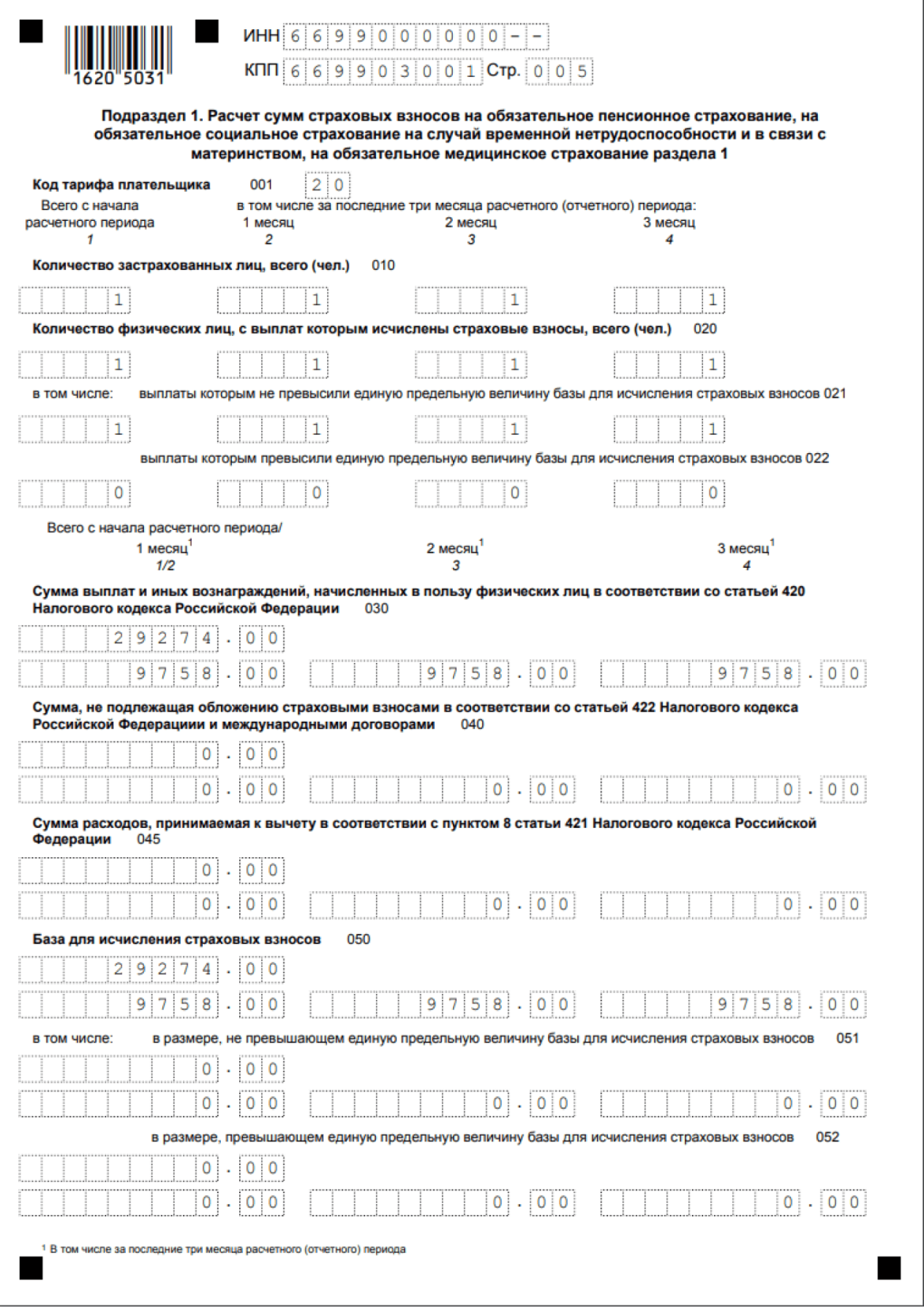

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

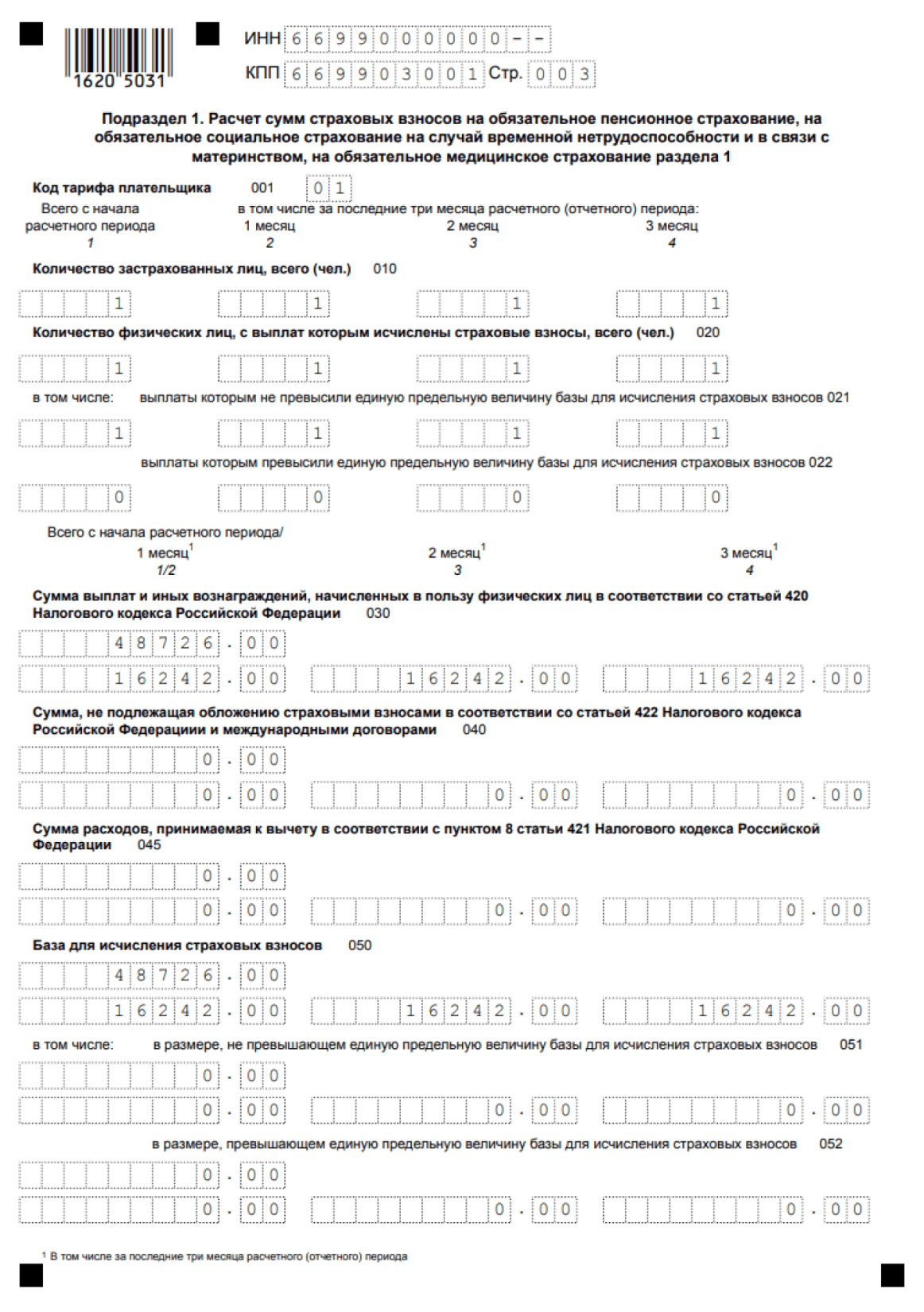

В подразделе 1 содержится расчет облагаемой базы по взносам на пенсионное, медицинское и социальное страхование. По строке 010 укажите общее количество застрахованных лиц, по строке 020 укажите количество лиц, с выплат которым исчислены взносы, а в строках 021 и 022 — тех, выплаты которым не превысили и превысили предельную базу соответственно.

Рассчитывайте больничные, пособия, алименты, дивиденды на учетном тарифе Контур.Экстерна. Учет, налоги, зарплата, отчетность с отправкой через интернет в одной системе.

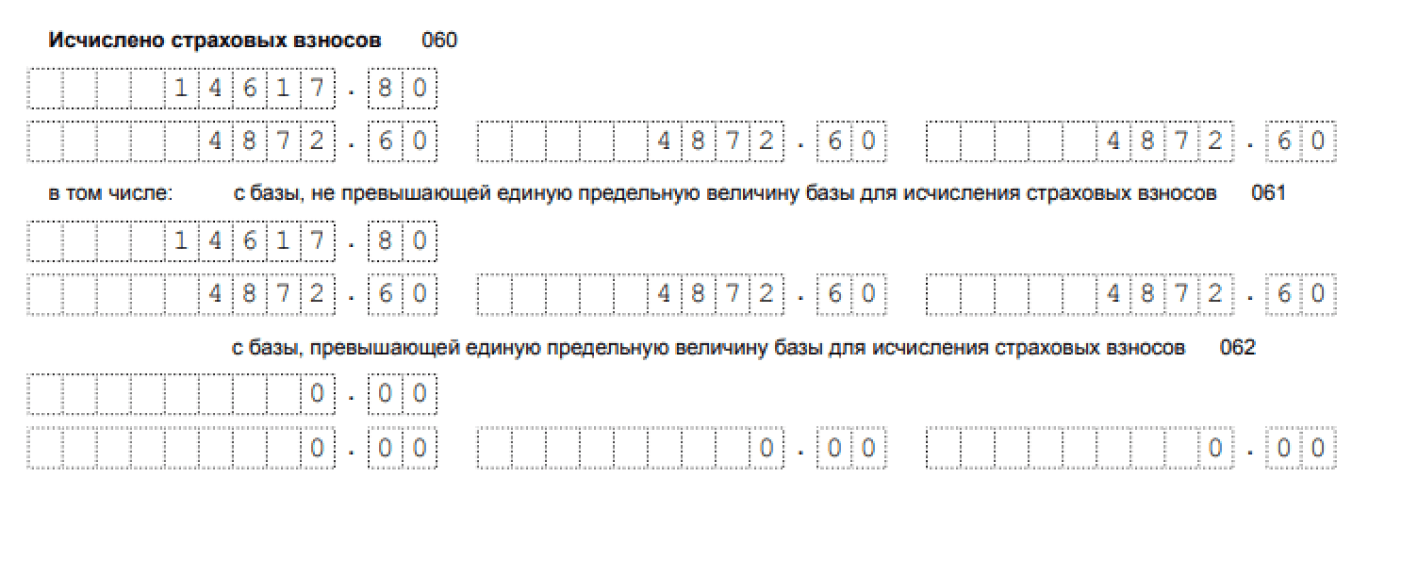

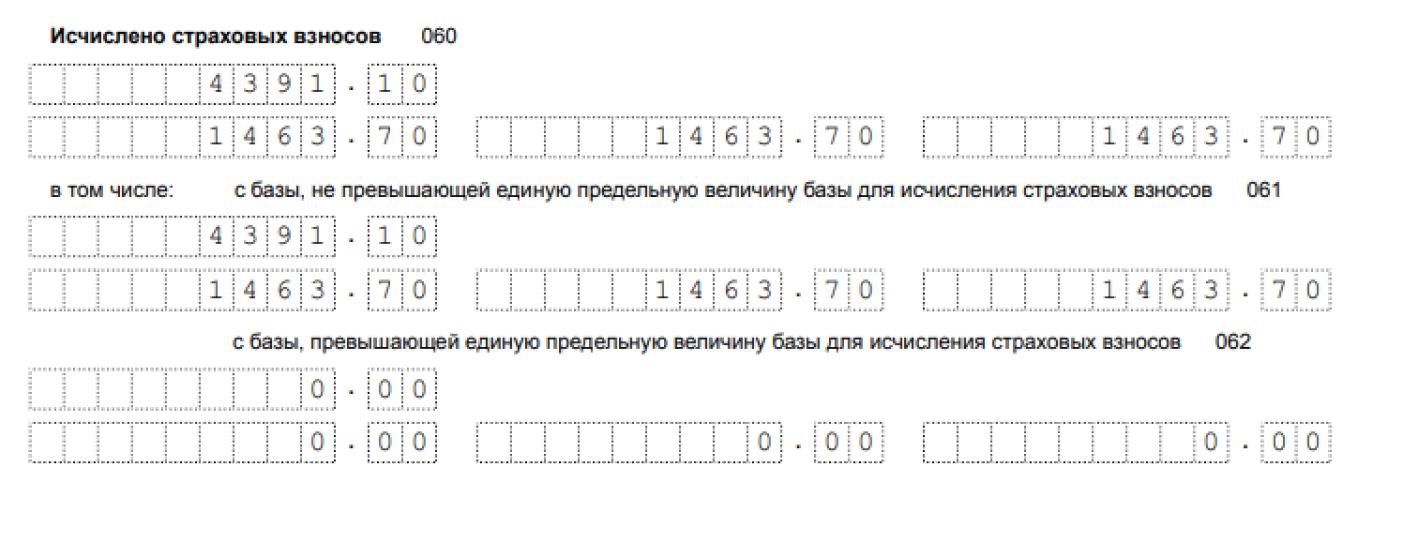

Далее по строкам укажите начисленные выплаты, суммы, исключенные из базы, и расходы, принимаемые к вычету. Базу для расчета взносов впишите в строку 050. По строкам 051 и 052 укажите базу в размерах, которые не превышают и превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные страховые взносы, а также разделите их на исчисленные с базы превышающей и не превышающей ЕПВБ.

При заполнении РСВ субъектом малого бизнеса применяются пониженные тарифы страховых взносов. Выплаты в пределах МРОТ облагаются по стандартным ставкам, а все сверху по пониженным. Чтобы это учесть, нужно заполнить два подраздела 1.1.

Для стандартной ставки 30 % с выплат в пределах МРОТ с кодом 01.

Для пониженной ставки 15 % с выплат сверх МРОТ — код 20.

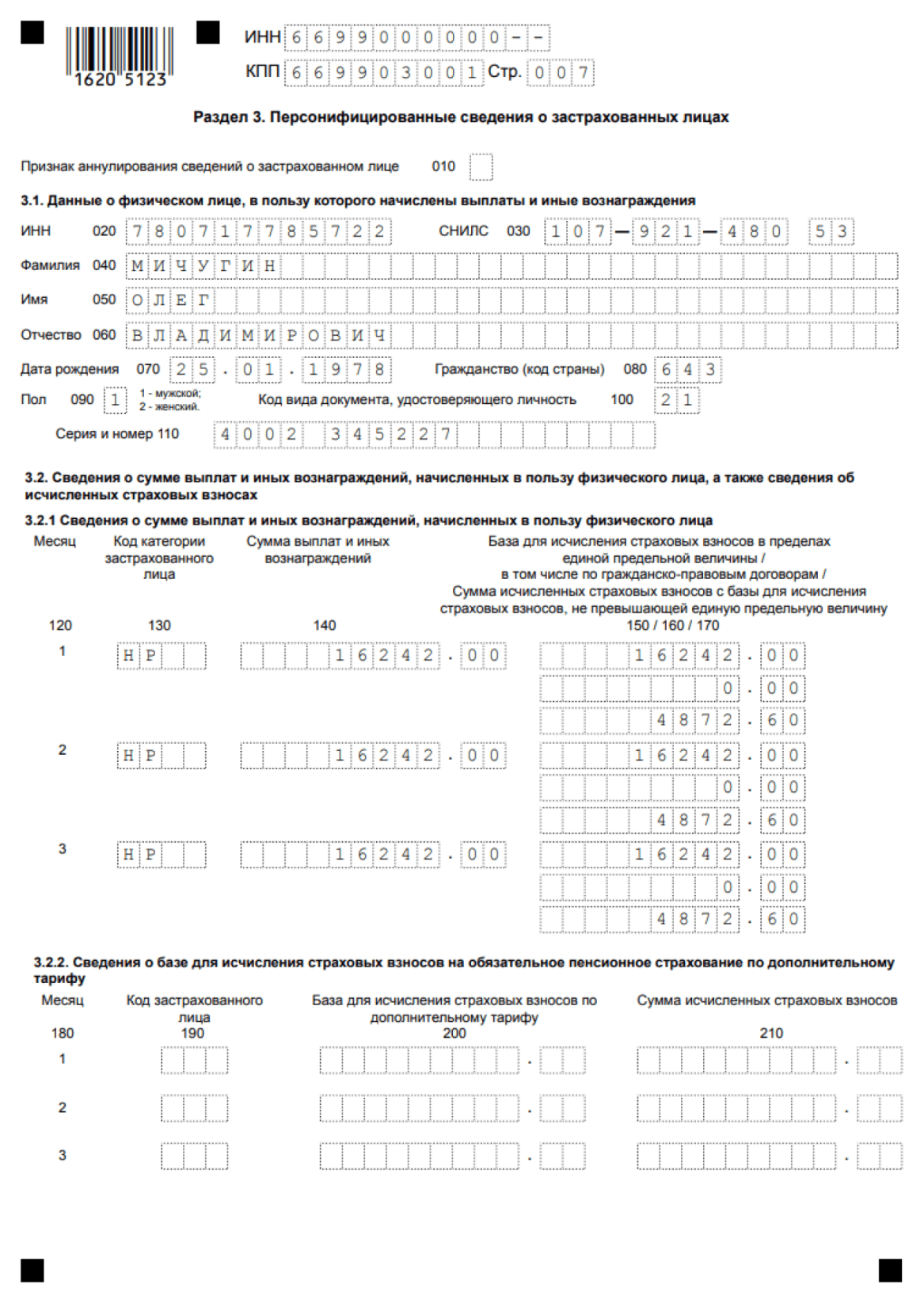

Третий раздел заполняйте на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

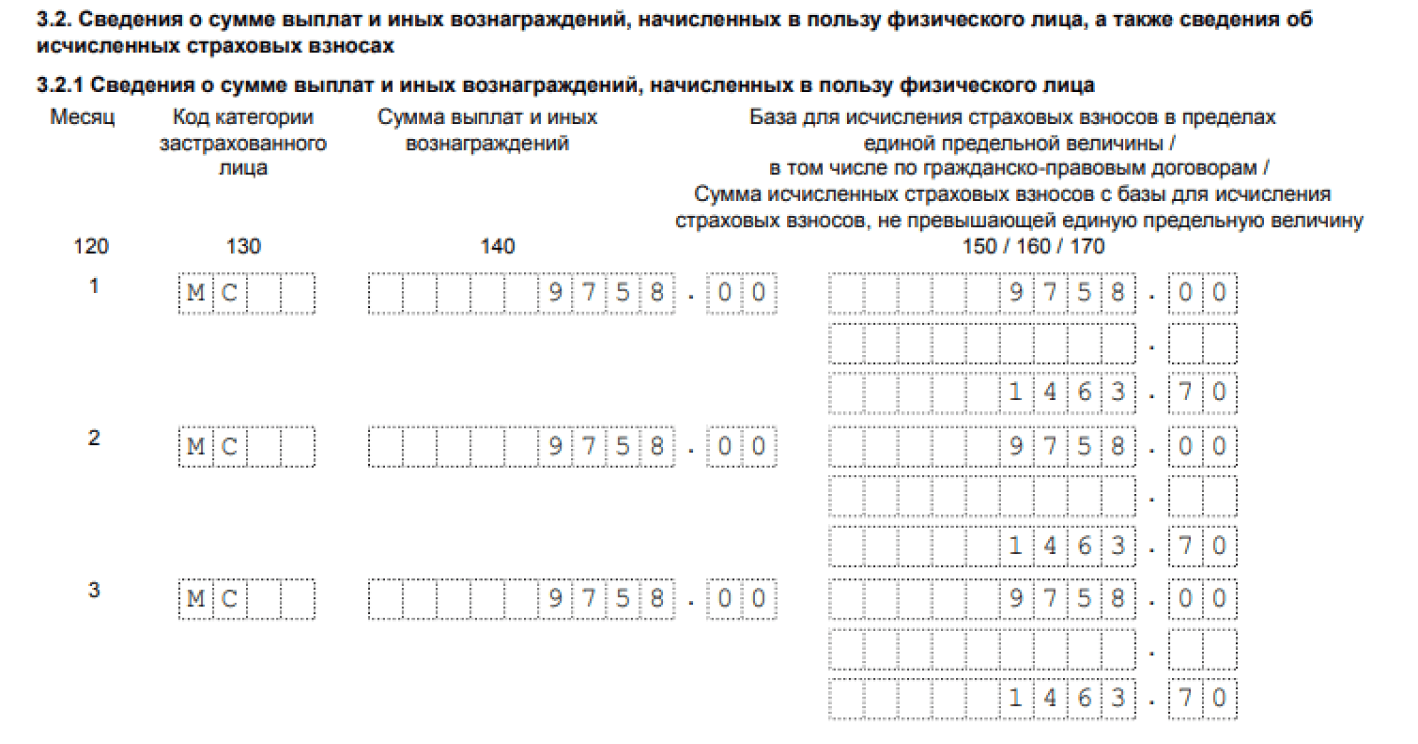

Строка 010 заполняется только при аннулировании ранее представленных сведений. В строках 020-110 укажите персональные данные физлица. В графе 130 проставьте код категории застрахованного лица согласно приложению 7. В графе 140 укажите сумму выплат за первый второй и третий месяцы отчетного периода. В графе 150 посчитайте базу для расчета взносов в рамках предельной величины, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

Рассчитывайте больничные, пособия, алименты, дивиденды на учетном тарифе Контур.Экстерна. Учет, налоги, зарплата, отчетность с отправкой через интернет в одной системе.

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц — НР и МС.

Да и с суммой что-то не так. Там больше, чем 30%.