Нередко студенты или аспиранты совмещают обучение с работой в штате организации. В этом случае они имеют право на специальный учебный отпуск, который поможет лучше подготовиться к сессии, государственной итоговой аттестации или к защите диссертации. У бухгалтера возникает вопрос: в каком случае работникам положен учебный отпуск, какой продолжительности он должен быть, как оплачивается и какие документы нужно оформить. Мы расскажем об этом в статье.

Для сотрудников, которые получают образование и одновременно работают, существуют гарантии и компенсации, которые перечислены в ст. 173-176 гл. 26 ТК РФ. Вкратце, работающие студенты и аспиранты могут рассчитывать на дополнительный (учебный) отпуск, который оплачивается в ряде случаев, на полную или частичную оплату дороги к месту учебы и обратно, а также на сокращенную рабочую неделю.

Формы компенсаций зависят от формы обучения и от вида получаемого образования. Например, работник, который готовится к защите докторской диссертации, может получить полугодовой отпуск с сохранением среднего заработка, а студент колледжа на очной форме для сдачи сессии может взять 10 дней отпуска в год без содержания.

Кому работодатель должен предоставить учебный отпуск?

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте

- Студентам ВУЗов, которые получают образование по программам бакалавриата, специалитета или магистратуры, а также абитуриентам ВУЗов.

- Аспирантам, студентам ординатуры, которые проходят подготовку высшей квалификации или готовятся к получению ученой степени.

- Студентам средних специальных учебных заведений, которые получают профессиональное образование, а также абитуриентам колледжей и техникумов.

- Ученикам вечерних школ, которые получают основное общее или среднее общее образование.

При каких условиях предоставляется учебный отпуск?

Сотрудник может рассчитывать на учебный отпуск, если он в первый раз получает образование данного уровня. Например, если сотрудник уже получил высшее образование и получает второе высшее, то по Трудовому кодексу отпуск на время сессий ему не положен. Но все меняется, если работник направляется для получения образования работодателем и по этому поводу заключен ученический договор или условия учебы оговорены в трудовом договоре. В таком случае работодатель может предоставить оплачиваемый учебный отпуск.

Если студент трудится в двух компаниях, то гарантии и компенсации ему предоставляются только в одной — по выбору сотрудника. Если ему нужно оформить отпуск и по второму месту работы, чтобы уехать на сессию или готовиться к итоговой государственной аттестации, то рассчитывать можно только на договоренности с руководством и неоплачиваемый отпуск.

Еще один нюанс: Трудовой кодекс предполагает отпуска для тех студентов, которые учатся в заведениях с государственной аккредитацией. Аккредитация должна подтверждаться в справке-вызове, которую присылает работающему студенту его ВУЗ или колледж. В соответствии с правилами, учебный отпуск можно предоставлять после предъявления справки-вызова из образовательного учреждения. В справке должны значиться:

- Регистрационный номер аккредитации.

- Дата выдачи аккредитации.

- Орган, который выдал свидетельство о госаккредитации.

Если учреждение не имеет госаккредитации, то работающий студент может рассчитывать на компенсации только по установлению коллективного договора или трудового договора.

Продолжительность учебного отпуска

В Контур.Экстерне на тарифе «Учетный» вы можете оформить учебный отпуск и рассчитать средний заработок. (Но мы не сможем проконсультировать работников-студентов по вопросам отпусков).

Учебный отпуск не может быть дольше срока, который указан в ТК, если иное не предусмотрено трудовым или коллективным договором.

- Для вступительных экзаменов в ВУЗ, а также для итоговой сессии после подготовительных курсов в университет или академию полагается 15 календарных дней отпуска (зарплата не сохраняется).

- Для вступительных экзаменов в колледж или техникум отводится 10 дней отпуска (зарплата не сохраняется).

- Студентам-заочникам ВУЗов полагается 40 календарных дней в год для сдачи сессий на 1 и 2 курсах, 50 дней на последующих курсах и до 4 месяцев для подготовки к итоговой государственной аттестации и защите диплома (за студентом на время отпуска сохраняется средний заработок).

- Студентам-очникам ВУЗов полагается 15 календарных дней отпуска в год для сдачи сессий, 4 месяца для подготовки к итоговым экзаменам и защите диплома (зарплата не сохраняется).

- Заочникам аспирантуры, ординатуры — 30 дней отпуска в год, плюс время на проезд до учебного заведения и обратно (начисляется средний заработок). Также аспиранты могут получить еще один выходной день в неделю с сохранением оплаты 50%. На последнем году обучения они могут запросить два дополнительных выходных в неделю без сохранения зарплаты. Если аспирант допущен к соисканию степени кандидата или доктора наук, ему полагается дополнительный отпуск в три или шесть месяцев (начисляется средний заработок).

- Студенты-заочники колледжей и техникумов, получающие среднее профессиональное образование, получают учебный отпуск в 30 календарных дней на первом курсе и 40 дней на следующих курсах, до 2 месяцев для сдачи выпускных экзаменов и защиты диплома (начисляется средний заработок). Эти студенты могут сократить рабочую неделю на 7 часов в течение 10 месяцев перед началом выпускных экзаменов.

- Студенты-очники колледжей и техникумов получают 10 календарных дней учебного отпуска в год для сдачи сессий и до 2 месяцев для сдачи выпускных экзаменов и защиты диплома (зарплата не сохраняется).

- Ученики вечерних школ получают 9 календарных дней отпуска при сдаче экзаменов за 9 класс (основное общее образование) и 22 дня при сдаче экзаменов за 11 класс (среднее общее образование) - с сохранением среднего заработка. Ученики могут получить дополнительных выходной день в неделю в течение учебного года.

Есть еще одно приятное для работающих студентов обстоятельство: студентам-заочникам ВУЗов, которые учатся и работают в разных городах, работодатель оплачивает проезд к учебному заведению и обратно один раз в год. Студентам-заочникам колледжей и техникумов работодатель раз в год оплачивает половину стоимости проезда к учебному заведению и обратно. По договоренности с работодателем к учебному отпуску может быть добавлен ежегодный оплачиваемый отпуск.

Как оформить учебный отпуск?

Прежде всего работник, который претендует на учебный отпуск, должен написать заявление и предоставить справку-вызов из учебного заведения. После этого в организации выпускается приказ о предоставлении сотруднику учебного отпуска. Бухгалтерия подписывает записку-расчет, в которой рассчитывается средний заработок. Далее, нужно сделать пометки об учебном отпуске в личной карточке работника, лицевом счете и табеле учета рабочего времени.

Как оплачивать учебный отпуск?

Мы уже писали выше, что учебный отпуск может предоставляться с сохранением среднего заработка или без содержания — это зависит от того, на какой форме обучения числится студент. Для заочников средний заработок сохраняется, для очников — нет. Также некоторые работники имеют право дополнительный свободный от работы день с сохранением 50% оплаты в этот день в некоторые периоды. Подробно все нюансы раскрыты в статьях 173-176 Трудового кодекса.

Средний заработок следует рассчитывать по правилам, перечисленным в Постановлении Правительства РФ от 24 декабря 2007 №922. С суммы, выплаченной работнику на время учебного отпуска, нужно удержать НДФЛ, сама сумма включается в базу для расчета страховых взносов и относится в расходы при расчете налога на прибыль.

В законе не прописано точно, за сколько дней до начала учебного отпуска следует выплатить работнику средний заработок, но это точно нужно сделать до его начала. Если сотрудник не предоставил справку-подтверждение вовремя, то выплаты все равно необходимо совершить до отпуска, но впоследствии сделать в бухучете сторнировочные записи на сумму среднего заработка, который был выплачен.

Как вести сотрудников в Экстерне

В Экстерне удобно начислять зарплату, платить НДФЛ и взносы, отчитываться за сотрудников и формировать кадровые документы. Большинство операций автоматизированы: вам нужно только проверить начисления и вовремя выполнить задачи из списка. Чтобы бесплатно протестировать эти возможности, подключите тест-драйв учета.

Ведите карточки сотрудников

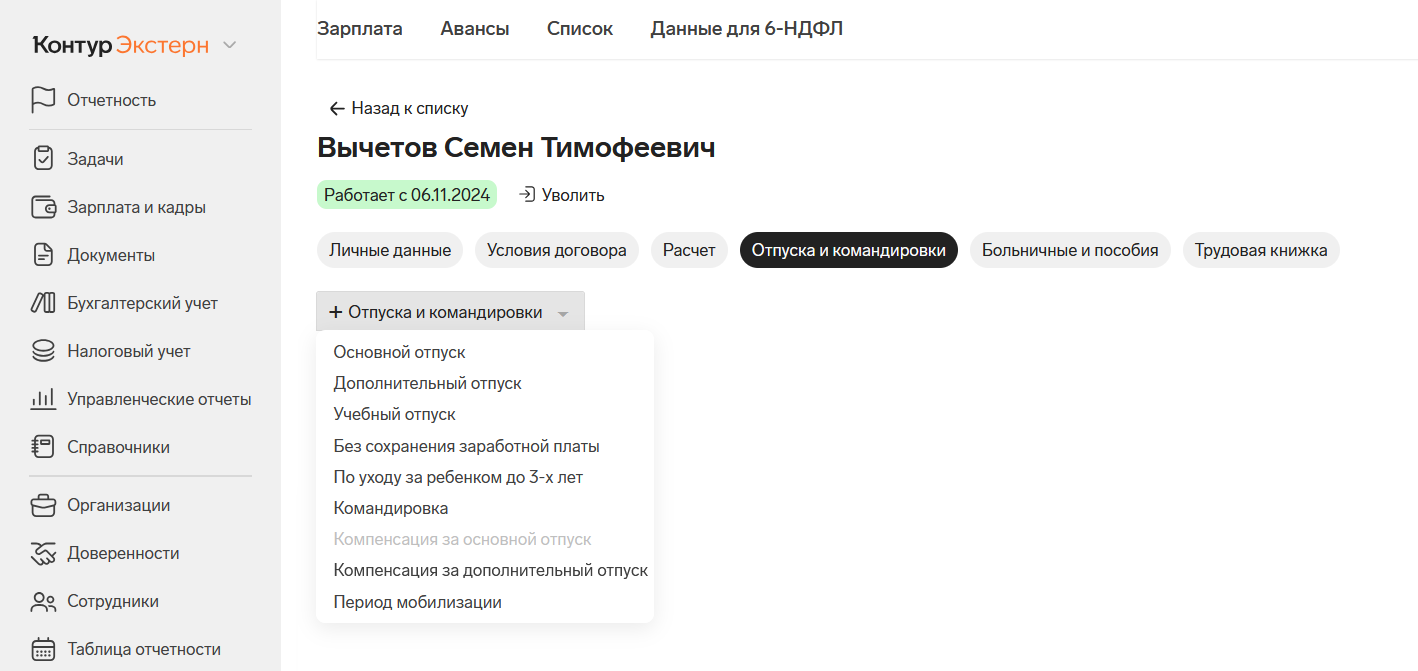

Все сведения по сотруднику отображаются в его карточке: личные данные, условия договора, расчетные сведения за каждый месяц, отпуска и командировки, больничные и пособия, кадровые мероприятия, которые попадают в электронную трудовую книжку.

Из карточки можно распечатать кадровые документы по сотруднику: расчетный лист, справку о среднем заработке, выписку из персонифицированных сведениях и другие.

Отпуск, больничные и командировки оформляют тоже в личной карточке в соответствующих разделах. Система поможет оформить их в полуавтоматическом режиме: рассчитает суммы, проведет выплаты и учтет их в расходах.

Начисляйте зарплату

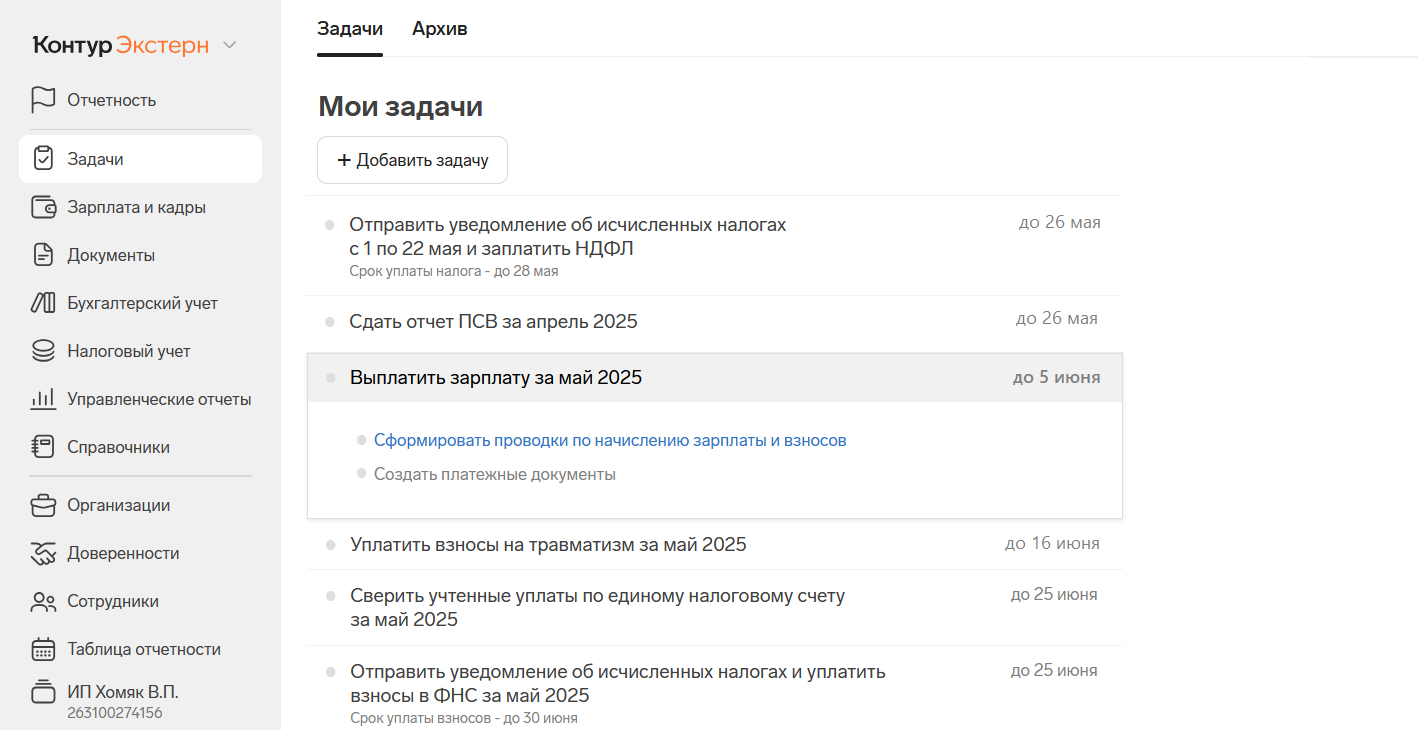

Задача по начислению и выплате зарплаты появится на вкладке «Задачи» в разделе «Учет». Здесь отображаются все задачи по учету и отчетности со сроками их выполнения.

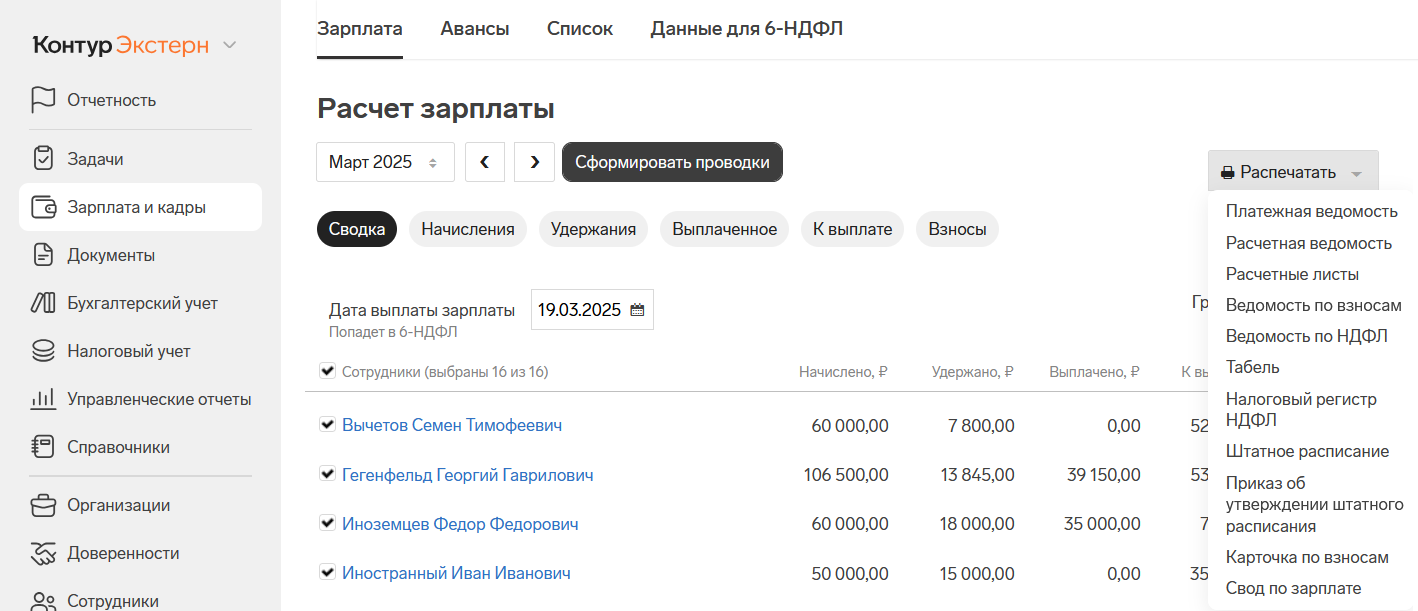

После предварительной настройки и заведения карточек Экстерн будет ежемесячно автоматически начислять зарплату. Убедитесь, что в карточках сотрудников отражены все данные для расчета за месяц: отпуска, отработанное время и т. п. Затем нажмите кнопку «Сформировать проводки». Проверьте расчеты и дату документа. Если все верно, нажмите на кнопку «Провести».

Экстерн создаст документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц и перейдет в следующий месяц. Документ с проводками хранится на вкладке «Документы» → «Зарплата и взносы».

Все проводки, отраженные в документе, автоматически учитываются в бухгалтерском балансе и отражаются в оборотно-сальдовой ведомости на вкладке «Бухгалтерский учет».

Выплачивайте зарплату

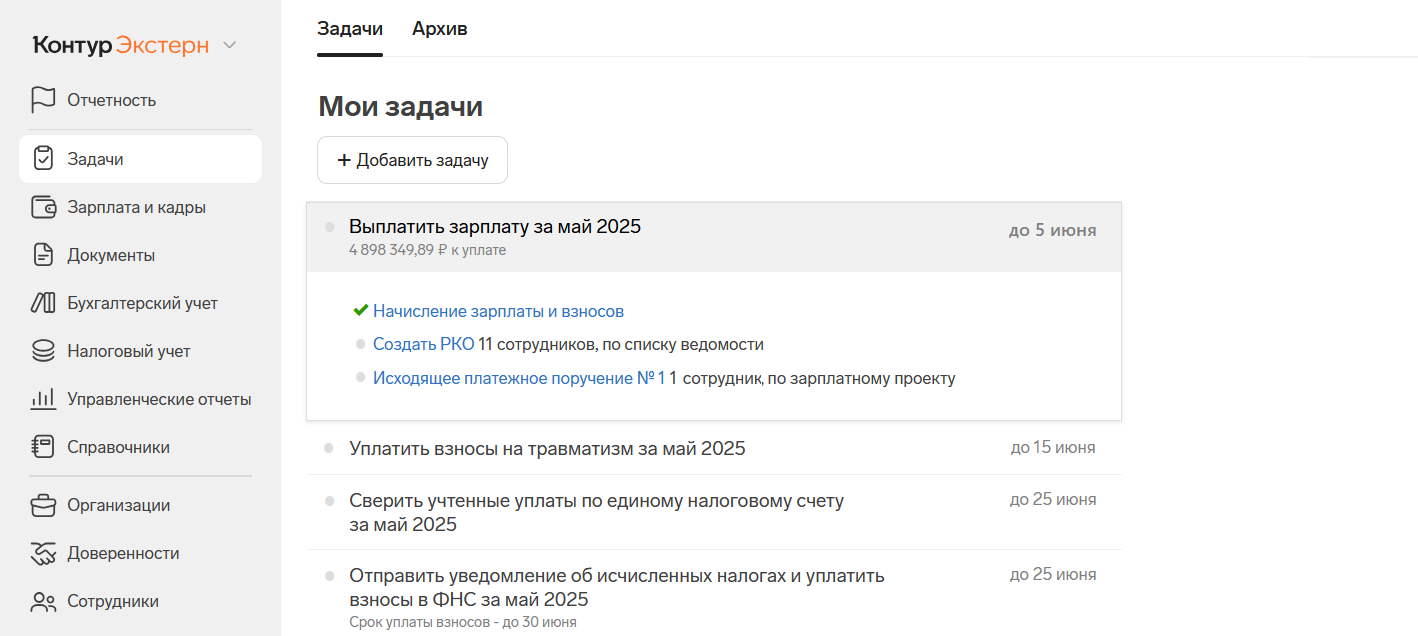

После начисления зарплаты в разделе «Задачи» появятся новые пункты для выплаты зарплаты, и система создаст нужные документы:

- расходный кассовый ордер — если выплачиваете зарплату наличными через кассу;

- отдельные исходящие платежные поручения — если деньги переводите на личные карты сотрудникам, тогда платежки можно отправлять сразу в интернет-банк, для этого настройте интеграцию Экстерна с банком («Реквизиты и настройки» → «Реквизиты учета» → «Расчетные счета»);

- единое исходящее платежное поручение и реестр в банк по зарплатному проекту — если вы подключили зарплатный проект.

Откройте платежные документы, проверьте и сохраните их — тогда суммы учтутся в расходах, и сформируются нужные проводки. После этого останется:

- уплатить взносы на травматизм в СФР;

- свериться с ЕНС, чтобы знать остаток на счете и рассчитать суммы для его пополнения;

- отправить уведомление по НДФЛ и взносам;

- уплатить НДФЛ и взносы в ФНС.

Все эти пункты тоже появятся в списке в разделе «Задачи» — кликните по каждому, и Экстерн поможет быстро выполнить действия.

Отчеты по сотрудникам: 6-НДФЛ, РСВ, Персонифицированные сведения, ЕФС-1 — заполнятся автоматически. Сервис напомнит о сроках сдачи в списке задач. Вам останется просмотреть отчет, провести автоматическую проверку на ошибки и подписать его для отправки.