Поговорим о том, как часто выплачивается зарплата сотрудникам и почему в законодательстве отсутствует понятие «аванс».

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Когда выдается зарплата

В соответствии со ст. 136 ТК РФ зарплата выдается не реже, чем каждые полмесяца и не позднее 15 календарных дней со дня окончания периода, за который она начислена. Конкретные сроки в законодательстве не установлены: они должны быть указаны в локальных нормативных актах работодателя: коллективный договор, трудовой договор, положение об оплате труда. С учетом требований кодекса нужно выплачивать:

- зарплату за первую половину месяца — не позднее 30 (31) числа текущего месяца;

- за вторую половину месяца — не позднее 15-го числа следующего месяца.

Выплата зарплаты каждые полмесяца и два раза в месяц — не одно и то же. Например, выплачивая зарплату 5-го и 18-го числа, вы платите зарплату дважды в месяц, но нарушаете допустимый промежуток между выплатами — 15 дней.

Правильный вариант: зарплата за первую половину месяца выплачивается 25-го числа, а за вторую половину месяца — 10-го числа следующего месяца. В таблице мы собрали соотношение дат аванса и зарплаты.

| Аванс в текущем месяце | Зарплата в следующем месяце |

|---|---|

| 16 | 1 |

| 17 | 2 |

| 18 | 3 |

| 19 | 4 |

| 20 | 5 |

| 21 | 6 |

| 22 | 7 |

| 23 | 8 |

| 24 | 9 |

| 25 | 10 |

| 26 | 11 |

| 27 | 12 |

| 28 | 13 |

| 29 | 14 |

| 30 | 15 |

| 31 | 16 |

Если у организации есть обособленные подразделения или большой штат сотрудников, то в каждом из подразделений или отделов можно утвердить разные даты выплаты зарплаты. Главное не нарушать промежуток в 15 дней.

Недопустимо устанавливать период выплаты зарплаты, вместо указания точного дня (ч. 6 ст. 136 ТК РФ, письмо Минтруда РФ от 28.11.2013 № 14-2-242). Аналогично небезопасна формулировка «зарплата выдается не позднее 10-го и 25-го числа каждого месяца».

Если дата выплаты зарплаты попадает на выходной или нерабочий праздничный день, то она выплачивается в рабочий день, предшествующий выходному. В иных случаях нельзя выплачивать зарплату раньше установленного срока. Хоть права работников и не нарушаются, трудовая инспекция может с небольшой вероятностью начислить за это штраф. Проблема в том, что может произойти нарушение 15-дневного периода, а кроме того локальные нормативные акты не будут соответствовать фактическим порядкам компании.

Правила ст. 136 ТК РФ обязательны для всех. Их нельзя нарушать даже по письменной просьбе работника, который хочет получать зарплату один раз в месяц всей суммой. Однако он может написать заявление с просьбой выплатить заработную плату или ее часть досрочно, если такая возможность предусмотрена положением об оплате труда, это не нарушение. Но важно, чтобы такие выплаты были разовыми, а не регулярными.

Не является нарушением ситуация, когда промежуток между выплатами превысил 15 дней из-за того, что день выплаты совпал с выходным или нерабочим праздничным днем или в месяце 31 календарный день (Письмо ГИТ в г. Москве от 26.08.2022 № ПГ/22605/10-30437-ОБ/18-661, разъяснения на сайте «Онлайнинспекция.рф» от 17.05.2022).

Трудовой кодекс устанавливает обязанность выдавать зарплату не реже, чем каждые полмесяца. Это значит, что реже платить нельзя, а вот радовать работников еженедельными или даже ежедневными выплатами можно без ограничений. Главное закрепить это в локальных документах: правилах внутреннего распорядка, коллективном или трудовом договоре.

При этом срок выдачи зарплаты фиксировать в трудовом договоре необязательно. Достаточно зафиксировать график выплат в правилах внутреннего распорядка, с которыми под роспись ознакамливается каждый сотрудник. Об этом сказано в письме Роструда от 6 марта 2012 г. № ПГ/1004-6-1.

Ведите учет экспорта и импорта в веб-сервисе Контур.Экстерн. Простой учет, зарплата и отчетность в одном сервисе.

Что значит «аванс»

В ТК отсутствует понятие «аванс». В соответствии с позицией Роструда (письмо Роструда № 1557-6), при выплате заработной платы за первую половину месяца (с 1-го по 15-е число) нужно руководствоваться сведениями табеля учета рабочего времени и начислять заработную плату согласно фактически отработанному времени.

Напомним, что НДФЛ с зарплаты, выданной за первую половину месяца, тоже нужно удерживать. При этом налоговые вычеты по-прежнему предоставляются по итогам отработанного месяца. Кроме того, другие удержания, например алименты, тоже рассчитываются с зарплаты за весь месяц.

Большинство бухгалтеров рассчитывают зарплату за первую половину месяца в виде аванса: устанавливают каждому сотруднику сумму, которая составляет примерно половину от суммы к выплате за месяц (с учетом удержаний) и выплачивают её, не разделяя на конкретные доплаты, надбавки и не удерживая подоходный налог. А уже после окончания месяца рассчитывают все виды начислений и удержаний, определяют общую сумму к выплате за месяц и вычитают из нее уже выплаченный аванс. Это зарплата за вторую половину.

Подходите к каждому сотруднику индивидуально. Если сотрудник был в отпуске всю первую половину месяца, выплачивать аванс ему не нужно, потому что он уже получил отпускные за этот период. Если сотрудник не работал по какой-то причине или отработал меньше времени, то сумму аванса нужно уменьшить.

Что грозит за нарушение сроков выплаты аванса и зарплаты

Опоздание с выплатой

Ст. 236 ТК РФ предусматривает материальную ответственность за невыплату заработной платы в срок. С суммы, которая была задержана, ежедневно, начиная со дня, следующего за установленной датой выплаты, и до дня фактического расчета, начисляются проценты в размере 1/150 ключевой ставки ЦБ РФ в день. Это минимальный размер компенсации, но работодатель может ее увеличить по своей инициативе. Компенсация выплачивается вместе с выплатой задержанной суммы.

Компенсация назначается независимо от того, есть ли вина работодателя в нарушении сроков выплаты.

Кроме материальной, за задержку зарплаты предусмотрена административная ответственность — предупреждение или штраф (п. 6, 7 ст. 5.27 КоАП РФ).

| Кого оштрафуют | Первичный штраф | Повторный штраф |

| Должностное лицо | 10 000 — 20 000 рублей | 20 000 — 30 000 рублей |

| Виновный ИП | 1 000 — 5 000 рублей | 10 000 — 30 000 рублей |

| Виновное юрлицо | 30 000 — 50 000 рублей | 50 000 — 100 000 рублей |

Повторным нарушением считается невыплата зарплаты в течение года со дня вступления в силу постановления о первом штрафе. Кроме этого к должностному лицу может быть применена дисквалификация на срок от года до трех лет.

Сотрудник имеет полное право бойкотировать нерадивого работодателя при задержке зарплаты более чем на 15 дней (ст. 142 ТК РФ). Работник может прекратить исполнять свои должностные обязанности, например, бездельничать на рабочем месте или перестать ходить на работу. Единственное условие — он должен письменно уведомить об этом работодателя.

На работу нужно вернуться не позднее следующего рабочего дня после того, как работодатель письменно сообщит, что готов выплатить зарплату в день возвращения сотрудника.

Не каждый работник может позволить себе такое поведение. Есть ситуации, когда приостановление работы не допускается:

- нельзя прекратить работать в периоды ЧП, военного положения или особых мер;

- не могут перестать выполнять свои обязанности сотрудники Вооруженных Сил РФ, госслужащие, работники оборонных предприятий, правоохранительный органов;

- нельзя отказаться от работы в организациях, обслуживающих особо опасные виды производств;

- не могут перестать работать сотрудники, деятельность которых связана с обеспечением жизнедеятельности населения (энергообеспечение, отопление, водоснабжение и так далее).

Согласно ст. 142 ТК РФ, на время приостановки работы за сотрудником сохраняется средний заработок. Поэтому руководитель должен оплатить рабочему ещё и время простоя.

Ведите учет экспорта и импорта в веб-сервисе Контур.Экстерн. Простой учет, зарплата и отчетность в одном сервисе.

Выплата раньше срока

Если работодатель безосновательно выплачивает зарплату раньше срока, то нарушает ст. 136 ТК РФ. Это может оцениваться как нарушение трудового законодательства и наказываться в соответствии с ч. 1 ст. 5.27 КоАП РФ, аналогично задержке зарплаты.

| Кого оштрафуют | Первичный штраф | Повторный штраф |

| Должностное лицо | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновный ИП | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновное юрлицо | 30 000 — 50 000 рублей | 50 000 — 70 000 рублей |

Вероятность привлечения к ответственности за такое нарушение крайне мала, потому что ничьи права не нарушаются. Если ваши работники вас не ненавидят, то точно не станут жаловаться. Но во избежание нарушения положений ТК РФ, рекомендуем перечислять зарплату строго в даты, установленные локальными нормативными актами.

Если срок в 15 календарных дней нарушен из-за совпадения дня выплаты с выходным или праздником или продолжительности месяца 31 день, то к ответственности работодателя не привлекут. По мнению контролирующих органов, это нормальная ситуация (Письмо ГИТ в г. Москве от 26.08.2022 № ПГ/22605/10-30437-ОБ/18-661, разъяснения на сайте «Онлайнинспекция.рф» от 17.05.2022).

Как вести сотрудников в Экстерне

В Экстерне удобно начислять зарплату, платить НДФЛ и взносы, отчитываться за сотрудников и формировать кадровые документы. Большинство операций автоматизированы: вам нужно только проверить начисления и вовремя выполнить задачи из списка. Чтобы бесплатно протестировать эти возможности, подключите тест-драйв учета.

Ведите карточки сотрудников

Все сведения по сотруднику отображаются в его карточке: личные данные, условия договора, расчетные сведения за каждый месяц, отпуска и командировки, больничные и пособия, кадровые мероприятия, которые попадают в электронную трудовую книжку.

Из карточки можно распечатать кадровые документы по сотруднику: расчетный лист, справку о среднем заработке, выписку из персонифицированных сведениях и другие.

Отпуск, больничные и командировки оформляют тоже в личной карточке в соответствующих разделах. Система поможет оформить их в полуавтоматическом режиме: рассчитает суммы, проведет выплаты и учтет их в расходах.

Начисляйте зарплату

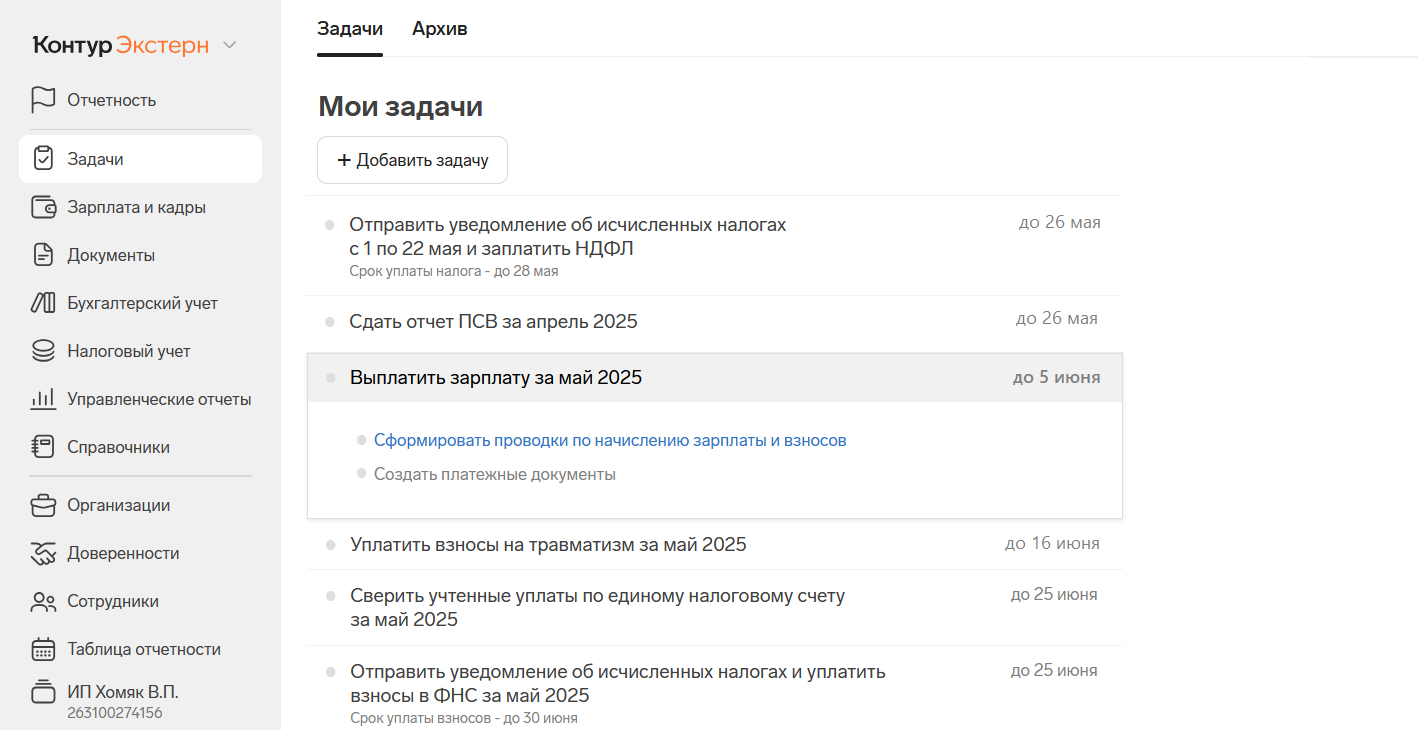

Задача по начислению и выплате зарплаты появится на вкладке «Задачи» в разделе «Учет». Здесь отображаются все задачи по учету и отчетности со сроками их выполнения.

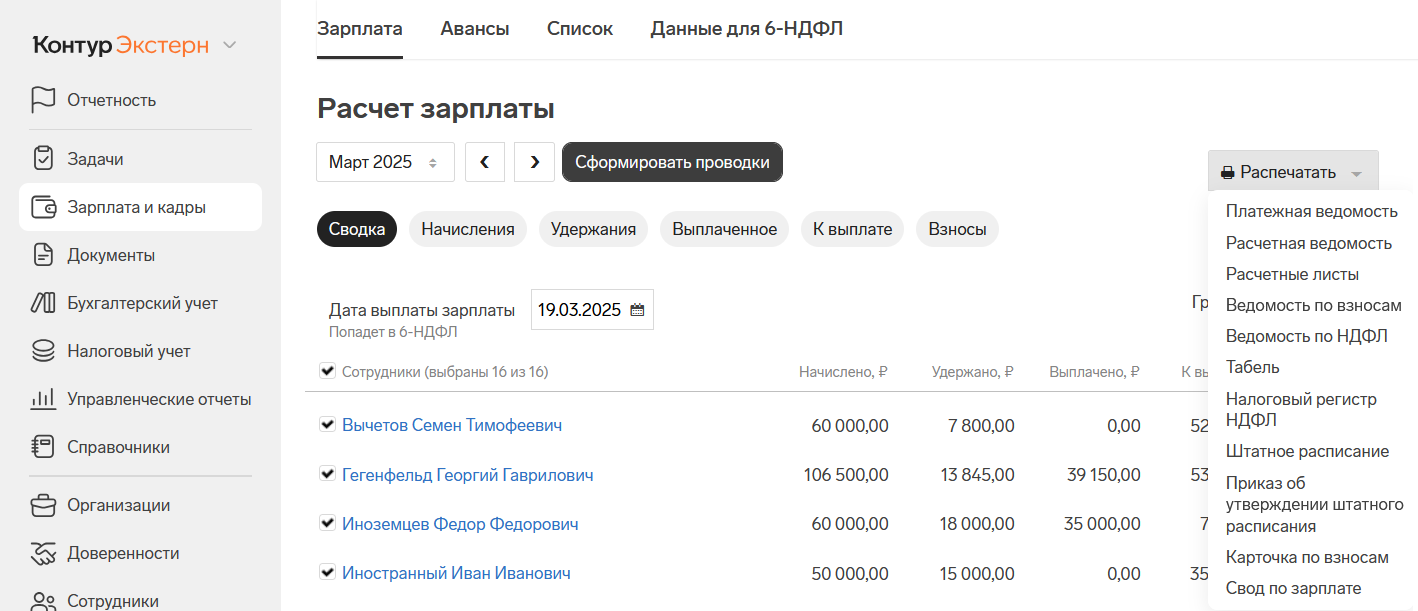

После предварительной настройки и заведения карточек Экстерн будет ежемесячно автоматически начислять зарплату. Убедитесь, что в карточках сотрудников отражены все данные для расчета за месяц: отпуска, отработанное время и т. п. Затем нажмите кнопку «Сформировать проводки». Проверьте расчеты и дату документа. Если все верно, нажмите на кнопку «Провести».

Экстерн создаст документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц и перейдет в следующий месяц. Документ с проводками хранится на вкладке «Документы» → «Зарплата и взносы».

Все проводки, отраженные в документе, автоматически учитываются в бухгалтерском балансе и отражаются в оборотно-сальдовой ведомости на вкладке «Бухгалтерский учет».

Выплачивайте зарплату

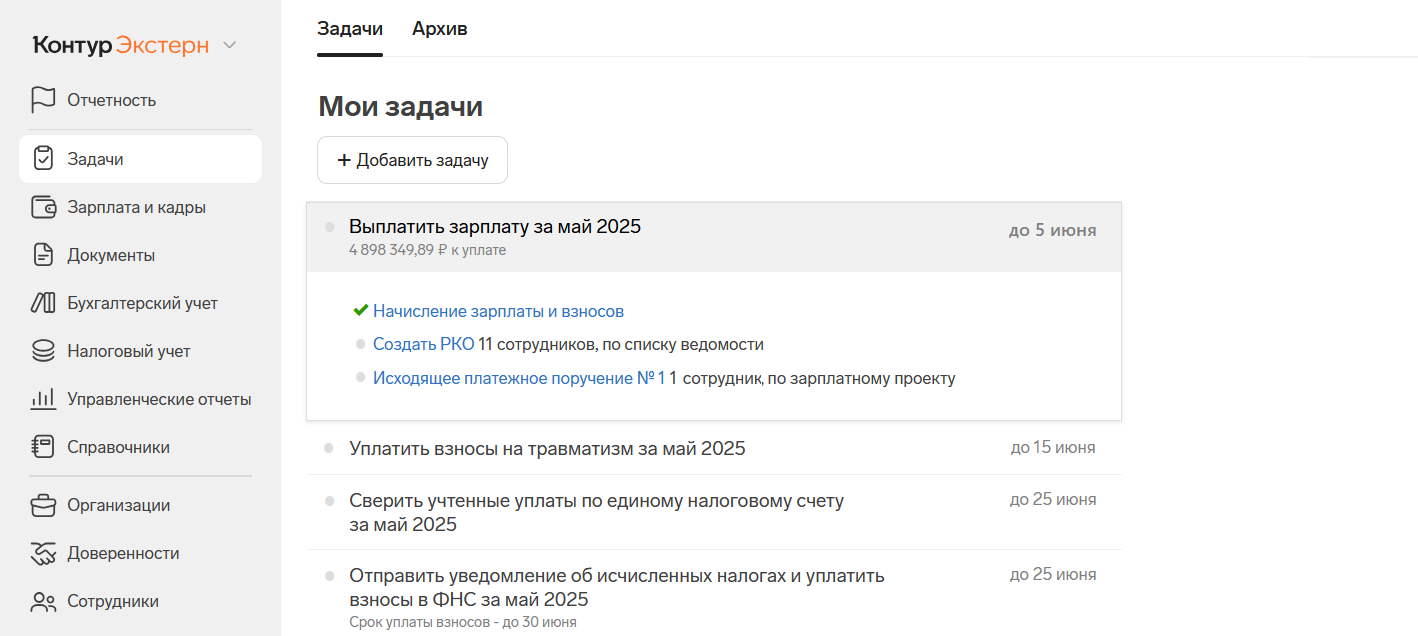

После начисления зарплаты в разделе «Задачи» появятся новые пункты для выплаты зарплаты, и система создаст нужные документы:

- расходный кассовый ордер — если выплачиваете зарплату наличными через кассу;

- отдельные исходящие платежные поручения — если деньги переводите на личные карты сотрудникам, тогда платежки можно отправлять сразу в интернет-банк, для этого настройте интеграцию Экстерна с банком («Реквизиты и настройки» → «Реквизиты учета» → «Расчетные счета»);

- единое исходящее платежное поручение и реестр в банк по зарплатному проекту — если вы подключили зарплатный проект.

Откройте платежные документы, проверьте и сохраните их — тогда суммы учтутся в расходах, и сформируются нужные проводки. После этого останется:

- уплатить взносы на травматизм в СФР;

- свериться с ЕНС, чтобы знать остаток на счете и рассчитать суммы для его пополнения;

- отправить уведомление по НДФЛ и взносам;

- уплатить НДФЛ и взносы в ФНС.

Все эти пункты тоже появятся в списке в разделе «Задачи» — кликните по каждому, и Экстерн поможет быстро выполнить действия.

Отчеты по сотрудникам: 6-НДФЛ, РСВ, Персонифицированные сведения, ЕФС-1 — заполнятся автоматически. Сервис напомнит о сроках сдачи в списке задач. Вам останется просмотреть отчет, провести автоматическую проверку на ошибки и подписать его для отправки.

(часть шестая в ред. Федерального закона от 03.07.2016 N 272-ФЗ)

Выплаты на предприятии осуществляются 15 и 31 числа(с учетом выходных конечно сдвигаются эти рамки)

Ошибочно, посчитав, что в октябре 30 дней, заплатили зп за октябрь не 31 октября,а 28 числа. Сразу выплатили все налоги и взносы по з/п, 28 октября.

Получается,что за 31 октября з/п не выплачена теоретически?

И второе нарушение - следующая часть будет выплачена 15 ноября, а это больше чем 15 календарных дней, положенных по закону между первой и второй частью выплаты зарплаты.

И каким образом это повлияет на отчетность по зарплате?