Часто лизинг оказывается выгоднее кредита, и бизнес им охотно пользуется. Расскажем, как отражать лизинговое имущество в учете и приведем пример такого учета в Контур.Экстерне.

Онлайн-бухгалтерия: все под контролем

Учет, зарплата, отчетность, КЭП, ЭДО — работайте и не выгорайте

Термины в договоре лизинга

Лизинг доступен ИП и компаниям вне зависимости от системы налогообложения.

Лизинг — это особая финансовая услуга, похожая на кредитование. При лизинге имущество берут в аренду и могут постепенно выкупать, так что после определенного срока оно может перейти в собственность арендатора. Все это регулируется ст. 665 и 666 ГК РФ, законом от 29.10.1998 №164-ФЗ и подзаконными актами.

Выгода лизинга в том, что не нужно сразу тратить большую сумму денег на выкуп имущества, ведь при аренде сохраняются оборотные средства. А еще снижается налоговая нагрузка: лизинговые платежи — это затраты, которые уменьшают базу для расчета налога. Также лизинговое имущество на балансе позволяет уменьшать базу за счет ускоренной амортизации имущества: в лизинговом договоре можно прописать более быструю амортизацию по сравнению с нормативными сроками.

Лизингодатель — это владелец имущества: он покупает его и затем сдает в аренду с правом постепенного выкупа.

Лизингополучатель — это ИП или компания, которые пользуются имуществом и за это выплачивают деньги лизингодателю.

Продавец — исходный поставщик имущества, которое он продает лизингодателю. При этом сам продавец может одновременно быть лизингополучателем: например, может продать свою же технику и сразу арендовать ее. Это возвратный лизинг, его применяют при нехватке оборотных средств, он похож на кредитование с залогом.

Имущество — дорогостоящие предметы, которые не теряют свойств при бережной эксплуатации: здания, электросети, заводы, транспорт, оборудование, земля.

Срок договора лизинга — период, в течение которого имущество арендуется и выплачиваются арендные платежи. Такой срок может равняться периоду полезной эксплуатации имущества, тогда по истечении договора они имеют нулевую стоимость, так что могут перейти к лизингополучателю без новых выплат. Это вариант финансовой аренды.

Если срок договора меньше периода полезной эксплуатации, то по истечении договора основные средства возвращаются лизингодателю или выкупаются по остаточной стоимости. Это операционная аренда.

Чтобы договор считался заключенным, в нем нужно прописать условия:

- о предмете лизинга — что это за имущество;

- о суммах платежей;

- о сроке лизинга;

- о продавце имущества и о том, как его выбрать: выбирает его лизингополучатель или лизингодатель.

Дополнительно в договоре можно прописать, кто обслуживает имущество, обучает пользоваться им, на чьем балансе ведется учет, что делать по истечении договора и какой будет выкупная стоимость. Еще можно обозначить порядок страхования и распределения рисков между сторонами.

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Экстерн! Учет, зарплата, отчетность.

Особенности учета объектов лизинга

С 2022 года вступили в силу несколько изменений: они коснулись правил амортизации, расчета имущественного налога лизинговых объектов и учета выкупной стоимости (Федеральный закон от 29.11.21 № 382-ФЗ). А еще это связано с внедрением новых стандартов бухучета по ФСБУ 25/2018: согласно им вместо понятия лизинга применяется термин «финансовая аренда».

Амортизация лизинговых объектов

По старым правилам амортизировала имущество та сторона, которая его учитывала согласно договору. По новым правилам амортизацию начисляет только лизингодатель — владелец имущества. Он по-прежнему может проводить ускоренную амортизацию для объектов вне 1-3 амортизационных групп, для этого разрешается применять повышающий коэффициент не более 3.

Учет лизинговых платежей

Когда лизингополучатель перечисляет платежи лизингодателю, он может просто арендовать объект, а может постепенно выкупать его, и тогда к арендной плате добавляются выкупные платежи.

- Арендные платежи лизингополучатель включает в расходы, а лизингодатель в доходы — эта норма действовала раньше, сохранилась и сейчас.

- Выкупные платежи — более сложный момент. Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).

В новых правилах есть порядок учета выкупных платежей: в расходы лизингополучателя попадают лизинговые платежи за вычетом выкупной стоимости (п. 1 ст. 264 НК РФ).

Изменения по учету финансовой аренды касаются только плательщиков ОСНО. Упрощенцы могут работать по старым правилам: лизингодатели на УСН включают в доходы весь лизинговый платеж, даже если в него «зашита» выкупная стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). Лизингополучатели на УСН 15% включают выкупные платежи в расходы (письмо Минфина 02.10.15 № 03-11-06/2/56616).

Учет имущества — на чьей стороне

Имущество учитывают только на балансе арендатора — лизингополучателя (ФСБУ 25/2018). В качестве основного сценария новый стандарт бухучета рассматривает ситуацию, когда лизингодатель покупает имущество и сразу передает арендатору. Тогда он отражает инвестицию в аренду и кредиторку перед поставщиком (п. 34 ФСБУ 25/2018). Если лизингодатель временно держит такое имущество на своей территории, монтирует или дорабатывает его, то на время его отражают на счете 41 «Товары». Подразумевается, что имущество не будут использовать в деятельности, а очень скоро передадут его арендатору, который и будет его учитывать на своем балансе.

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Экстерн! Учет, зарплата, отчетность.

Налог на имущество

Налог по лизинговому имуществу платит только арендодатель (п. 3 ст. 378 НК РФ). С этим связаны некоторые сложности. Выше мы сказали, что объект лизинга учитывает лизингополучатель, так что все сведения по суммам в учете известны именно ему. Чтобы лизингодателю рассчитать имущественный налог не по кадастровой стоимости, нужно знать среднегодовую стоимость, и сделать это будет непросто, не зная данных учета.

Отражение лизинга в бухгалтерском и налоговом учете

Предмет лизинга отражают на балансе лизингополучателя, и проводки в бухгалтерском учете формируются по единой схеме для всех налоговых режимов. Только отражение предмета лизинга в налоговом учете отличается для каждой системы налогообложения.

В бухгалтерском учете лизинговое имущество амортизируют привычным методом. Субъекты малого бизнеса могут вести упрощенный учет лизинга: рассчитывать задолженность лизингодателю не как сумму будущих дисконтированных платежей, а как сумму планируемых выплат по договору. А значит вся сумма, которую нужно выплатить лизингодателю, становится первоначальной стоимостью, от которой ежемесячно начисляют амортизацию. В эту сумму может входить стоимость имущества, вознаграждение лизингодателя и выкупная стоимость. Амортизацию начисляют на счет затрат, эти суммы в бухучете ежемесячно списывают в расходы по лизинговому имуществу.

На ОСНО в налоговом учете в расходы принимают ежемесячный платеж лизингодателю. После выкупа лизингового имущества в расходы принимается выкупная стоимость — но не целиком, а частично: ежемесячно по мере амортизации.

На УСН в налоговом учете лизинговое имущество учитывается в расходах только при объекте налогообложения «доходы минус расходы». В расходы принимаются платежи по договору лизинга весь срок действия договора. Если предусмотрен выкуп имущества, то выкупная стоимость принимается в расходы аналогично любому основному средству.

Оформление лизинга в Контур.Экстерне

Бухучет лизинговой схемы и проводки в бухучете одинаковы. для всех режимов налогообложения. Само оформление лизинга в сервисе проходит в несколько этапов. Перечислим их ниже.

Оформление договора лизинга

На каждый предмет лизинга оформляется отдельный договор. Даже если вы подписали с лизингодателем единый договор, в котором перечислены разные виды имущества, в сервисе нужно создать несколько договоров под одним номером. Например, договор с лизингодателем имеет номер 1345, тогда в Экстерне вы создаете договоры 1345.1, 1345.2 и так далее.

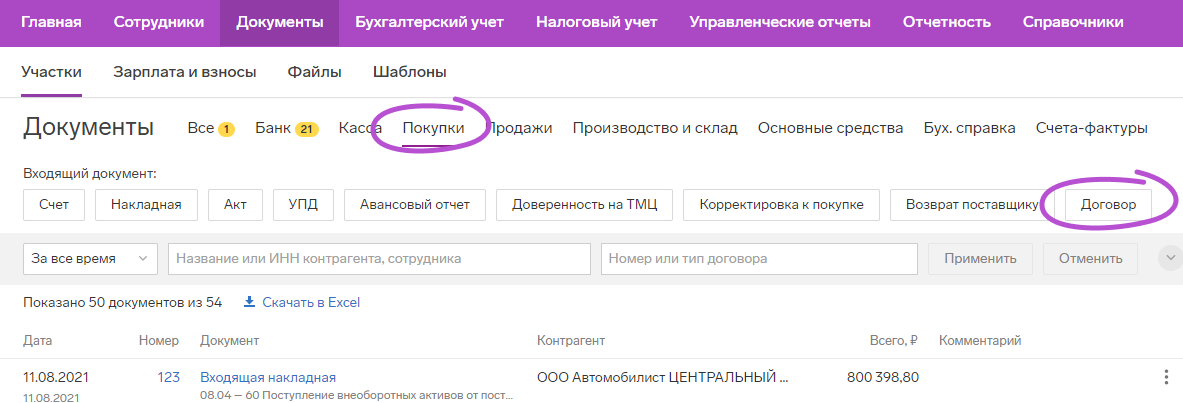

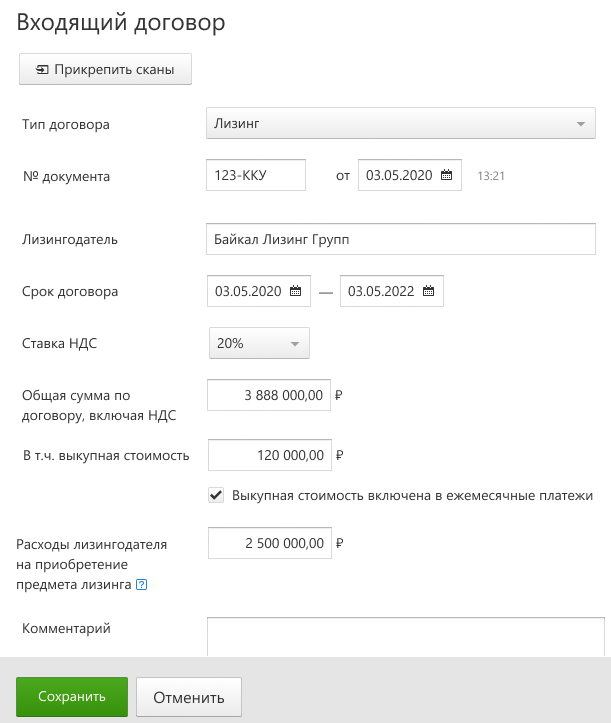

Выберите раздел «Документы» → кнопка «Добавить» → строка «Договор».

Заполните документ:

- тип договора — «Лизинг»;

- общая сумма по договору — все платежи лизингодателю согласно договору с учетом выкупной стоимости, если предусмотрен выкуп; от этой суммы в бухучете будет начисляться амортизация;

- выкупная стоимость — сумма для начисления амортизации после выкупа предмета договора.

Для упрощенцев в договоре нет полей «в том числе выкупная стоимость» и «расходы лизингодателя», так как на УСН предмет лизинга не амортизируется, и эти данные не нужны для расчетов.

После заполнения всех полей документа нажмите «Сохранить».

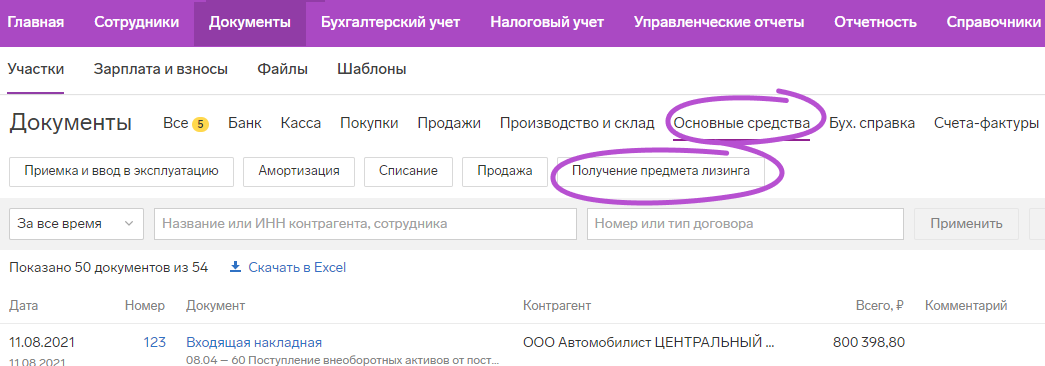

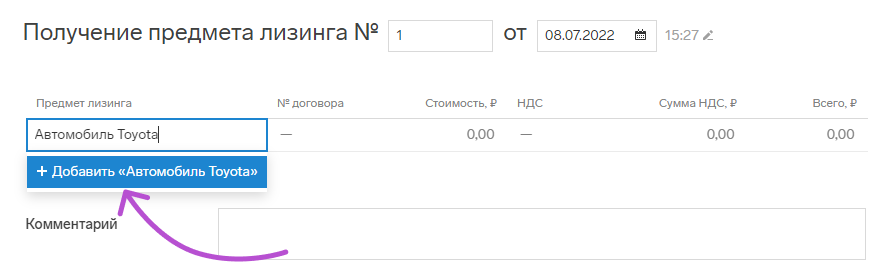

Получение предмета лизинга и создание карточки основного средства

Когда вы получили предмет лизинга, это нужно отобразить в сервисе. Выберите раздел «Документы» → «Основные средства» → кнопка «Получение предмета лизинга».

Введите название предмета лизинга. В системе нет данных о нем, так что сервис предложит добавить их. Нажмите «Добавить...».

В открывшейся карточке основного средства, отметьте пункт «Предмет лизинга». Появятся дополнительные поля для заполнения — их нужно заполнить и сохранить карточку. По данным карточки заполнится документ «Получение предмета лизинга» — его останется только сохранить.

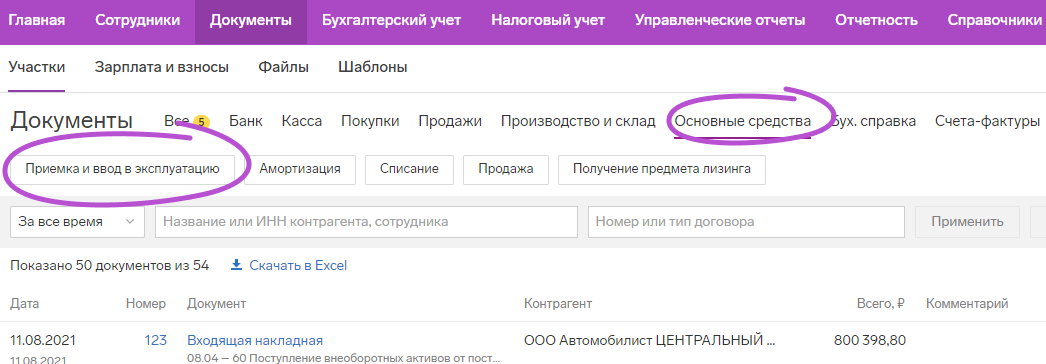

Приемка и ввод в эксплуатацию

Теперь нужно оформить ввод основного средства в эксплуатацию. Для этого выберите раздел «Документы» → «Основные средства» → кнопка «Добавить» → «Приемка и ввод в эксплуатацию».

Нужно заполнить документ. Выберите строку «Приемка и ввод в эксплуатацию предмета лизинга» в поле «Операция». Предмет лизинга оприходуется на бухгалтерский счет 01.лиз: он нужен специально для учета основных средств в лизинге и стоит отдельно от учета других основных средств.

Имущество числится на балансе лизингодателя, значит лизингополучатель в налоговом учете не начисляет амортизацию, и на счете 001.лиз не формируется первоначальная стоимость.

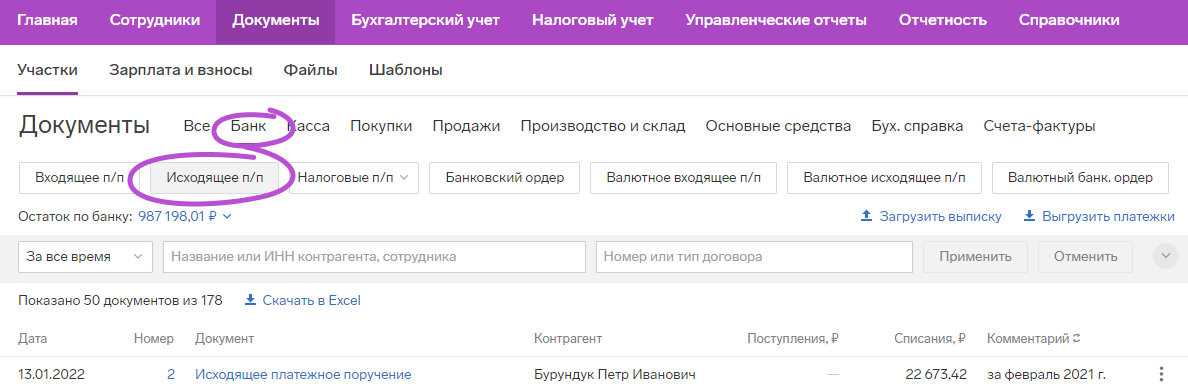

Платежи по договору лизинга

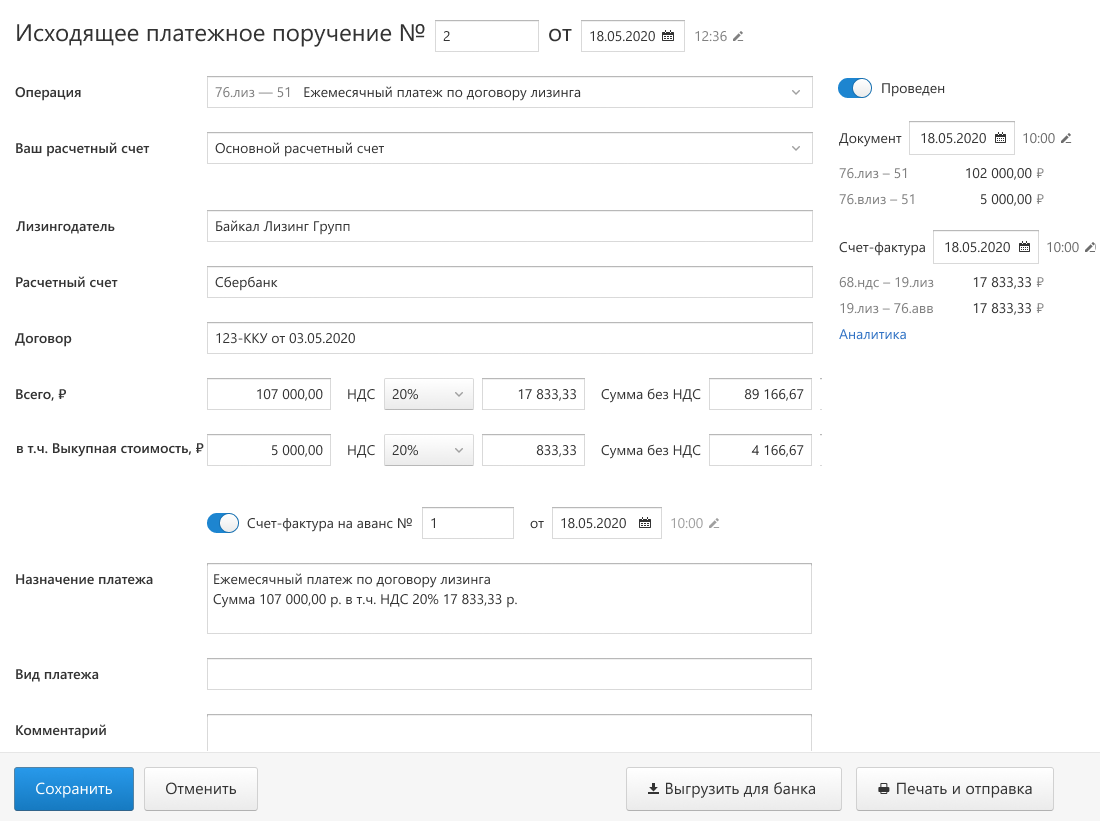

Чтобы сформировать поручение на очередной платеж лизингодателю, выберите раздел «Документы» → «Банк» → кнопка «Добавить» → «Исходящее п/п».

В платежках используется счет взаиморасчетов с лизингодателем 76.лиз, а не счет расчетов с поставщиком 60 или 76.др. Обязательно указывается договор. Если в операции оплачивается выкупная стоимость, она аккумулируется на отдельном счете 76.влиз.

Плательщики ОСНО смогут автоматически создать счет-фактуру на аванс и показать входящий НДС по платежу. Для упрощенцев автоматически заполнится поле «Учитывать в расходах УСН», а если часть выкупной стоимости входит в ежемесячный платеж, то в расходы попадает только ежемесячный платеж за вычетом части выкупной суммы. Выкупная сумма примется в расходы позже, после перехода в собственность имущества.

Лизингодатель может присылать закрывающие акты на ежемесячные платежи (правда он не обязан это делать, так как по гражданскому законодательству арендодатель не должен выдавать акты). С актом или без него лизингодатель присылает закрывающий счет-фактуру, чтобы лизингополучатель мог принять к вычету НДС по аренде.

Чтобы отразить в сервисе закрывающие документы, выберите раздел «Документы» → «Покупки» → кнопка «Добавить — Акт» и заполните сведения.

Амортизация предмета лизинга

Чтобы отразить начисление амортизации по лизинговому имуществу, выберите раздел «Документы» → «Основные средства» → кнопка «Добавить —Амортизация».

Откроется страница с заполненными данными:

- В бухгалтерском учете проводки формируются на счет 02.лиз по каждому предмету лизинга.

- На ОСНО в налоговом учете по договорам до 2022 года проводки по амортизации формируются на счет 002.лиз от первоначальной стоимости, которую вы указали в договоре в поле «Расходы лизингодателя». По договорам 2022 года и позже амортизация не начисляется, так как предмет лизинга не учитывается как основное средство.

- На УСН при выкупе предмета лизинга в конце срока договора, выкупная стоимость принимается в расходы УСН равными частями в отчетные периоды с момента оплаты выкупной стоимости до конца года. Сервис автоматически заполните поле «Учитывать в расходах УСН».

Расходы по лизингу в закрытии месяца (только для ОСНО)

У плательщиков ОСНО расходы по лизингу отображаются в закрытии месяца и потом попадают в декларацию по налогу на прибыль. При закрытии месяца затраты по платежам со счета 091.лиз принимаются в расходы по налогу на прибыль. Можно принять в расходы всю сумму или перенести часть на следующий месяц. После сохранения данных сформируется проводка со счетом 099.лиз, обороты по которому и попадут в декларацию по налогу на прибыль.

Декларация по налогу на прибыль (только для ОСНО)

В строку «Косвенные расходы — всего» декларации (стр. 040 Приложения 2 к Листу 02) добавляются суммы проводок 099.лиз. Если в карточке основного средства вы поставили галочку в пункте «Включить амортизацию в прямые расходы», то амортизация имущества будет попадать в прямые расходы в строку 010 Приложения 2 к Листу 02.

Тогда по договорам, заключенным до 2022 года, сумма по счету 099.лиз из закрытия месяца распределится между строками 010 и 040. Для договоров с датой от 2022 и позже амортизация лизингового имущества в налоговом учете по прибыли не начисляется, и все расходы по лизингу падают в строку с косвенными расходами.

Выкуп лизингового имущества

Если по договору лизингополучатель выкупает имущество, он может оставить его себе после истечения срока договора. Тогда основное средство перестает быть активом, которым можно только пользоваться, и становится настоящей собственностью, а в бухучете переходит в разряд обычных основных средств и учитывается на счете 01. В расходы в бухучете теперь принимается амортизация этого имущества.

В налоговом учете по прибыли после выкупа выкупная стоимость принимается в расходы постепенно через амортизацию. Первоначальной стоимостью имущества становится сумма выкупа, а срок полезного использования — оставшийся срок эксплуатации. В налоговом учете по УСН выкупная стоимость принимается в расходы равными долями с момента выкупа до конца налогового периода.

Для оформления выкупа в Экстерне выберите раздел «Документы» → «Основные средства» → кнопка «Переход в собственность предмета лизинга». Часть данных в документ подтянутся автоматически, вам останется проверить их, скорректировать при необходимости и дозаполнить документ.